【分析文章】3月通胀数据解读:消费需求偏弱,通胀水平稳中有降

时间:2023-04-13 09:06浏览次数:16872来源:本站

事件:

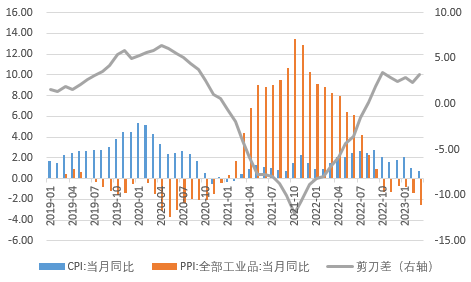

国家统计局4月1日公布的数据显示,3月CPI同比上升0.7%,较上月回落0.3个百分比;环比下降0.3%,降幅比上月收窄0.2个百分点。扣除食品和能源价格后的核心CPI同比上升0.7%,涨幅较上月回升0.1%。3月PPI同比下降2.5%,同比降幅扩大1.1个百分点;环比持平。

观点:

消费需求回落以及季节性因素共同作用,叠加基数影响,使得本月商品价格回落。食品分项价格多数下跌,通胀水平压力小。核心CPI低位运行,但同时这也显示出终端需求保持偏弱。PPI方面,国内稳增长预期向好,生产和市场需求逐步回暖,重点项目加快推进,基建开工进程有所加快,基建等相关行业如钢材、水泥等行业价格有所上涨,对PPI形成一定支撑。当前国内经济处于复苏初期阶段以及世界主要经济体增速放缓带来的挑战,叠加国内房地产市场或仍低位运行,3月份工业品价格环比上升态势尚未形成,预计PPI在未来一个季度内将继续受高基数拖累,或将延续低位调整。从政策角度来看,此前《政府工作报告》明确提出要“着力扩大国内需求,把恢复和扩大消费摆在优先位置”,这也明确了今年稳经济中,扩内需是第一目标,其优先级最高。后续随着扩内需政策持续显效,CPI料将缓慢上涨自低位缓慢上涨。此外,全球经济持续衰退,工业品价格总体或宽幅震荡,大幅回涨的可能性不大。目前来看,通胀对货币政策仍未形成掣肘,稳增长、扩内需更为迫切。

一、通胀端压力小,经济温和复苏

3月CPI环比下降0.3%,主要受天气转暖以及消费市场供给充足因素影响,通胀水平继续降温。从剔除食品和能源后的核心CPI来看,同比增速上涨为0.7%,始终位于较低水平,说明目前终端消费端通胀压力不大,但同时也显示终端需求修复偏缓,未来促消费政策空间较大。随着后续政策落地生效和持续发力,经济保持企稳复苏态势,国内需求对生产端的带动效应逐步增强,预计核心CPI将维持低位运行态势。

图 1核心物价低位运行

资料来源:Wind,瑞达期货研究所

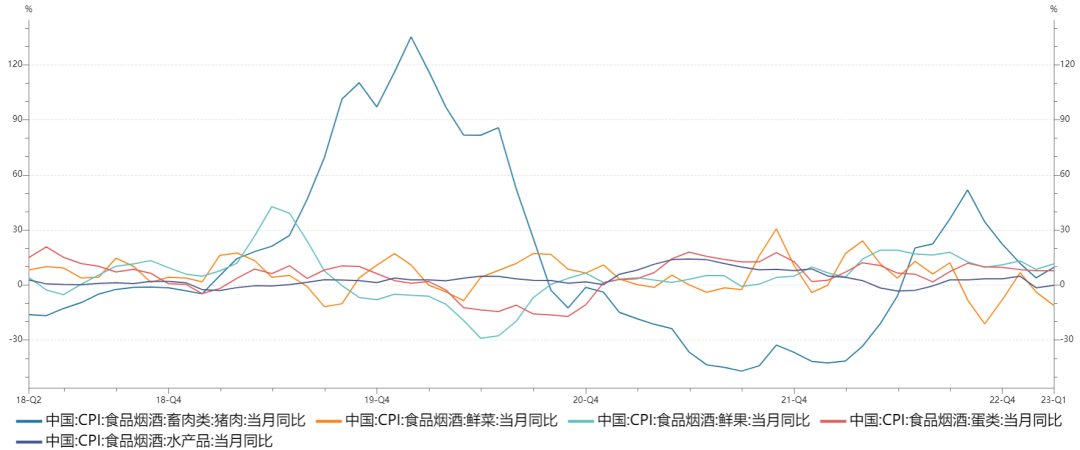

具体来看,3月食品价格同比上涨2.4%,涨幅比上月回落0.2个百分点,影响CPI上涨约0.43个百分点;食品价格环比下降1.4%,降幅比上月收窄0.6个百分点,影响CPI下降约0.2个百分点。存栏量充裕影响,猪肉价格环比回落。3月份猪肉价格同比上涨9.6%,涨幅扩大了5.7个百分点;但从环比价格来看,本月下跌4.2%,降幅较上月收窄7.2个百分点。从供应面来看,能繁母猪存栏量充足,导致生猪的供应也较为充足,且对应去年能繁从5月开始持续恢复,今年生猪的出栏预计表现为前低后高的走势,随着时间的推移,出栏预计逐渐增加,增加市场的供应。另外,市场担忧的疫情对总体的存栏量影响较为有限。从近期出栏体重来说,大体重猪出栏较多,导致出栏均重抬升,均对猪价有所压制。需求方面,需求的冰点已经过去,不过目前需求回暖的幅度依然有限,不支持生猪价格的大幅反弹。总体来看,猪价或偏弱,不过下跌的空间有限。

图 2 食品价格大多回落

资料来源:Wind,瑞达期货研究所

图 3 猪肉出栏量料将持续恢复

资料来源:Wind,瑞达期货研究所

食品中除猪肉外,多数商品价格均有所回落,带动整体CPI下行。天气回暖,市场鲜活食品供应量增加,叠加居民消费需求的回落,鲜果鲜菜等价格皆出现季节性下降,因此,我们认为本月食品价格走弱主要是受供需两端共同影响。从寿光蔬菜价格指数也可看到,蔬菜价格持续回落。接下来,在季节性因素影响下,食品需求或维持一段时间的回落趋势,季节性的需求不足仍是主要因素,鲜菜价格在短期内料下行。

图 4蔬菜价格区间波动

资料来源:Wind,瑞达期货研究所

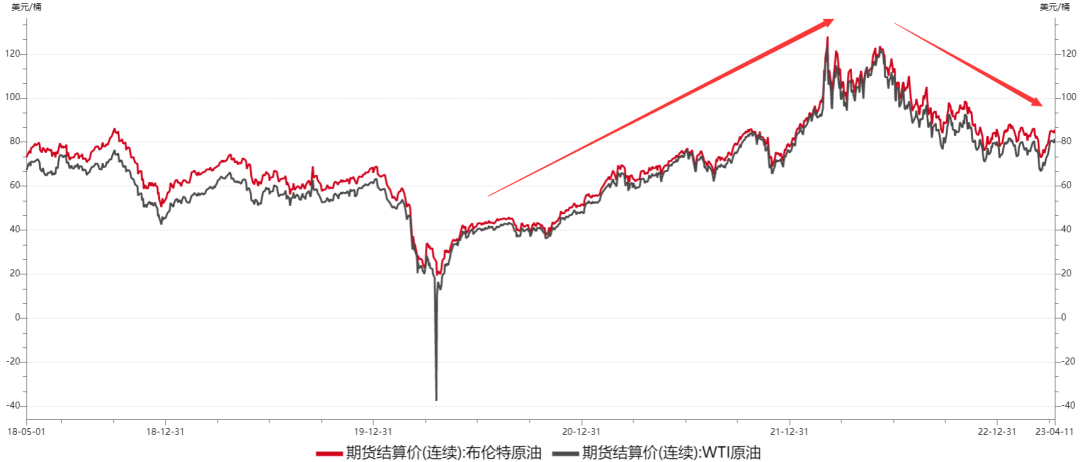

从非食品项看,3月环比增速由上月下降0.2%转为持平。其中,出行相关服务在需求端持续恢复下,价格较为稳定,总体小幅上涨,宾馆住宿和飞机票价格分别上涨3.5%和2.9%;而受国际油价波动以及能源和汽车价格下降影响,国内汽油和柴油价格同比分别下降6.6%和7.3%,降幅进一步走阔。与去年相比,油价下跌导致总体非食品价格同比表现不佳,消费总体水平偏弱;但从政策角度来看,目前扩大国内需求、恢复和扩大消费是稳经济中的优先目标,后续随着内需的持续改善,核心CPI或走出低迷。

图 5 原油价格下行趋势不改

资料来源:Wind,瑞达期货研究所

总体来看,本月CPI同比价格的下行主要来自此前带动的消费需求回落以及季节性原因,使得商品价格小幅下行。除基数影响外,当前食品分项价格多数下跌,我国通胀水平压力较小,我国CPI突破3%的可能性不大,对货币政策基本不形成约束。核心CPI低位运行,但同时这也显示出终端需求保持偏弱,消费复苏过程依旧较为漫长。在基数效应影响下,随着扩内需政策持续显效, CPI料将缓慢上涨自低位缓慢上涨。

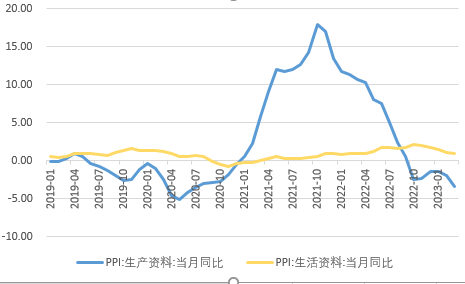

二、受高基数效应影响,PPI同比降幅持续走阔

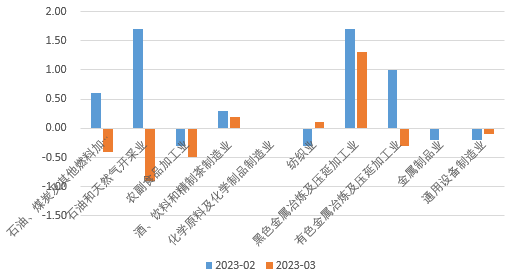

中国3月PPI同比下降2.5%,降幅比上月扩大1.1个百分点,主要是受2022年俄乌冲突给石油、煤炭、钢材等大宗商品带来的高基数效应影响;从环比看,3月PPI继续保持与上月增速持平,环比企稳表明在外需偏冷的情况下内需有所支撑。国内生产和市场需求逐步回暖,重点项目加快推进,基建开工进程有所加快,基建等相关行业如钢材、水泥等行业价格有所上涨,对PPI形成一定支撑,其中黑色金属冶炼和压延加工业、水泥制造价格均环比上涨1.3%,但房地产行业企稳回升尚需时日,目前来看始终维持较低景气度,下游需求疲弱导致终端价格仍处于低位。此外,受近期气温回升影响,冬季用煤旺季已过,储煤需求明显下降,煤炭价格继续回落,煤炭开采和洗选业价格环比降幅收窄1个百分点至1.2%。海外银行业危机的负面影响导致国内石油、有色金属相关行业价格整体下行,其中石油和天然气开采业价格环比下降0.9%,石油煤炭及其他燃料加工业价格环比下降0.4%,有色金属冶炼和压延加工业价格环比下降0.3%。4月上旬OPEC意外宣布减产,受此影响,国际油价反弹力度较大,但考虑到当前国内经济处于复苏初期阶段以及世界主要经济体增速放缓带来的挑战,叠加国内房地产市场或仍低位运行,3月份工业品价格环比上升态势尚未形成,预计PPI在未来一个季度内将继续受高基数拖累,或将延续低位调整。

图 6 PPI同比降幅扩大

资料来源:Wind,瑞达期货研究所

图 7 成本压力企稳

资料来源:Wind,瑞达期货研究所

图 8 PPI分行业环比

资料来源:Wind,瑞达期货研究所

生产资料价格同比下降3.4%,降幅扩大1.4个百分点;环比由上月上涨0.1%转为持平。生活资料价格同比上涨0.9%,涨幅回落0.2个百分点;环比由上月下降0.3%转为持平。值得注意的是,在上游涨价动力减弱情况下,下游生活资料价格环比仅为止跌且同比涨幅有所收窄,消费复苏动能或并未超预期强劲,这也与当月核心CPI涨幅延续低位运行得到互相印证。

图 9 生产、生活资料负剪刀差延续

资料来源:Wind,瑞达期货研究所

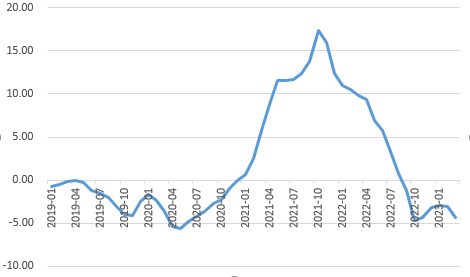

图 10 CPI、PPI剪刀差小幅回升

资料来源:Wind,瑞达期货研究所

从政策端来看,短期相对有限的通胀大概率不会对货币政策形成掣肘,内需仍处于企稳恢复阶段、修复动能有待进一步增强,政策仍需继续加力呵护与扩大内需,稳增长、扩内需相较于稳通胀来说更为迫切。而从中长期来看,各类政策密集发力,结合近期金融数据持续超预期向好,宽信用影响逐步释放,经济若明显好转和通胀升温等态势显现,央行或将会开始边际收紧货币政策以实现逆周期调控。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP