-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-02-24 08:57浏览次数:15984来源:本站

进口成本高位 CP预期下调

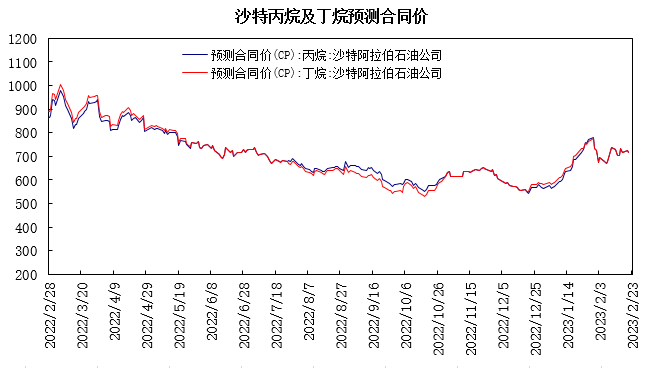

沙特阿美公布2月份CP,丙烷报790美元/吨,较上月上涨200美元/吨,涨幅为33.9%;丁烷报790美元/吨,较上月上涨185美元/吨,涨幅为30.6%。折合到岸美金成本,丙烷870美元/吨,丁烷870美元/吨;丙烷、丁烷折合到岸成本在6504元/吨左右。

截至2月21日,3月份沙特CP预估价,丙烷报717美元/吨,较2月下跌73美元/吨;丁烷报717美元/吨,较2月下跌73美元/吨。4月份沙特CP预估价,丙烷644美元/吨,较3月下跌73美元/吨;丁烷644美元/吨,较3月下跌73美元/吨。

2月份进口气成本大幅上涨,中下旬国际液化气价格高位回调,目前整体进口成本仍处于偏高水平;3-4月沙特CP预期下调,进口成本趋于回落。

图:沙特丙烷及丁烷预测合同价

数据来源:wind

需求端趋于放缓

春节过后,终端燃烧需求处于不温不火的状态,下游气站维持刚需采购,终端以消耗库存为主,整体动力不足;随着气温逐步回升,燃烧需求趋于季节性放缓。化工需求方面,由于原料成本处于较高水平,深加工企业利润缩减抑制积极性。据隆众资讯统计,烷基化油全国有外销工厂产能利用率在 49%左右;全国 MTBE装置开工率在 59%左右;烷烃方面,近期PDH因利润倒挂开工率接连下滑,个别厂家开工延期,且有企业降负荷生产,开工率预期仍有下降。全国 12 家异丁烷脱氢装置开工率为 79%左右,6 家混合烷烃脱氢装置开工率为82%左右;全国 23 套丙烷脱氢(PDH)装置开工率在 65%左右。

进口利润倒挂

当前国内进口气贸易利润呈现倒挂态势,且程度有所加剧,需求不温不火制约国内现货价格,2 月贸易利润倒挂难改;华南地区进口液化气贸易利润平均在-560 元/吨左右。

由于2月份进口成本大幅上行,国内民用市场和下游化工需求难以跟进,进口利润呈现倒挂,目前2月份国内液化气进口量仅95.55万吨,往年2月份进口量受节假日影响均不算高,根据隆众监测,2月份国内进口量预计在195-200万吨,但月底多个卸货计划仍可能调整,预计2月份进口水平恐不及200万吨。

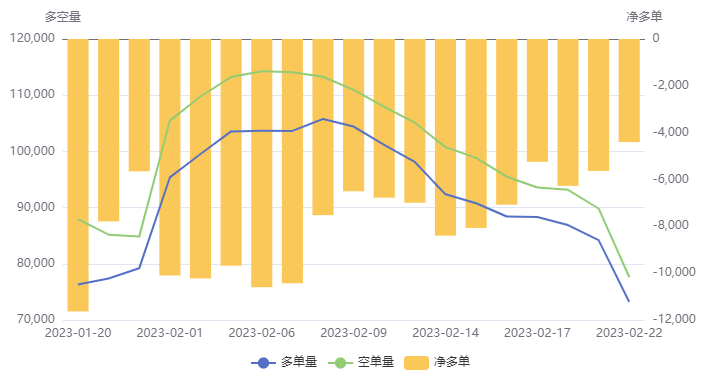

LPG净持仓

前20名持仓方面,截止2月23日,LPG期货多单持仓为73238手,空单持仓为77640手,净空单为4402手。中下旬,PG2303合约持仓逐步减少,LPG期货净空单出现缩减,期价呈现震荡整理;目前持仓维持净空态势,2304合约净空单约939手,2305合约净空单约3463手。

图2:LPG前20名持仓情况

交易策略

外盘液化气价格高位回落,3月沙特CP预估下调,深加工装置盈利欠佳,PDH装置开工下滑,需求放缓压制上方空间;进口气成本高位,贸易利润倒挂对现货有一定支撑,期货贴水对下调空间有所限制;短期液化气期货呈现整理走势。技术上,PG2304合约期价受5200区域压制,下方持续考验4930区域支撑,跌破将进一步考验4700-4800区域支撑,整体呈现承压整理。操作策略方面,建议区间短空思路,回落适当减仓,注意控制风险;关注3月沙特CP及下游需求状况。

图3:液化气主力合约日线图

数据来源:博易

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP