-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-02-22 09:04浏览次数:16252来源:本站

正文:

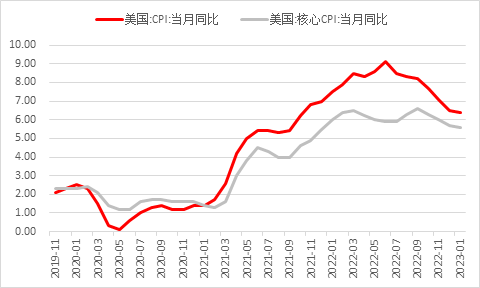

美国1月CPI同比上涨6.4%,低于前值的6.5%但高于预期的6.2%,同时增速也为连续第七个月放缓。核心CPI同比上涨5.5%,较前值5.7%有所回落。1月CPI环比季调上涨0.5%,较前值0.1%有所上升,而核心CPI环比上涨0.4%,与前值持平。整体通胀增速虽持续放缓,但放缓幅度逐渐减小,整体价格水平当前展现出一定的韧性。从环比层面看,能源及食品价格在本月分别上涨了2.0%及0.5%,较前值-3.1%及0.4%皆有所上涨。其中能源价格受1月原油价格上涨有所回涨,而食品项中非家庭食品受年初需求增长影响上涨0.6%,较前值0.4%有所上升。

图1美国通胀水平持续回落,但降幅放缓

数据来源:Wind,瑞达期货研究院

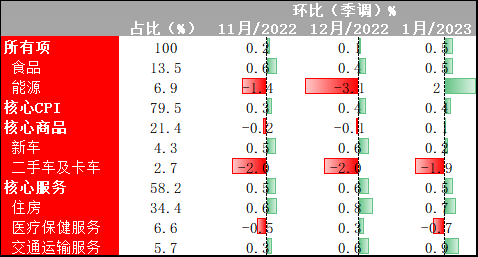

细分项来看核心商品结束了自去年10月以来的负增长趋势,在1月环比上涨0.1%,其中服装及医疗商品在1月环比分别上涨0.8%及1.1%,为本月核心商品价格上涨的主要支撑。新车及二手车价格则持续回落,环比增幅分别录得0.2%及-1.9%,整体耐用品需求在经济活跃度大幅放缓且利率水平增高的情况下仍相对低迷,而高利率对美国经济增速的影响在今年一二季度或愈加明显,整体来看耐用品需求或进一步受到抑制,核心商品价格增速或继续于负增长区间徘徊。

核心服务在本月环比上涨0.5%,较前值0.6%有所回落。细分项中整体住房价格在主要住所租金及业主等价租金的带动下开始下降,环比增长0.7%,增速较前值0.8%有所放缓。在先前CPI文章中我们提到过美国住房市场租金在2022年5月后已开始下滑,但受制于统计样本影响对CPI数据的传导相对滞后,当前住房价格的回落或暗示市场价格已逐渐传导至统计数据中,未来住房项价格指数回落幅度或逐渐增大。除住房项外以来保健服务价格环比增长-0.7%,较前值0.3%大幅下降,而交通运输服务价格则环比增长0.9%,较前值0.6%再次上涨。总的来看先前劳动力市场需求较高的医疗保健业价格有所下降,或反映相关行业劳动力供需已相对平衡,薪资压力或有所减小。

图2美国1月CPI细分项

数据来源:Wind,瑞达期货研究院

展望及市场反应:

美国1月CPI数据细分项权重有所改变,食品及能源对CPI影响权重较先前有所下降,而核心CPI中房租、新车、等权重有所上升,整体权重的改变或使近期持续回落的能源价格对整体通胀数据的影响淡化,但上文中提及的住房项价格已开始转向,在市场租金价格已明确下降的情况下未来住房价格指数或成为整体通胀回落的主要推手。然而即便如此,1月非农就业数据反映当前美国劳动力市场仍旧处于紧张状态,劳动力市场依然火热的同时薪资增速也仍维持于高位。若劳动力市场需求无法下降,薪资增速放缓速度受阻,服务类相关价格指数或继续维持一定的韧性,届时通胀放缓速度或持续不及预期,市场对美联储货币政策转向节点的预期或将延后。

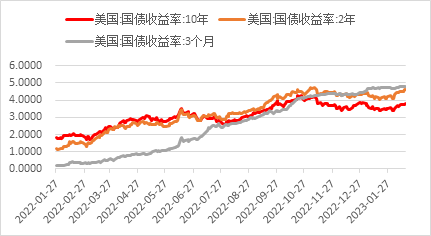

在CPI数据公布后,美国各期限国债收益率普遍上涨,3月期美债收益率涨1.23个基点报4.780%,2年期美债收益率涨9.6个基点报4.626%,10年期美债收益率涨4.5个基点报3.752%,整体来看市场对美国利率峰值预期有所提高。美元指数在数据报道后并未出现明显上涨,日本政府在同日公布新央行行长使市场对日元货币政策正常化预期增加,总体抑制了美元的上涨。美股表现则涨跌不一,但以高估值股票及科技股为主的纳斯达克指数明显上涨,体现市场整体偏好有所回升。往后看,当前市场对美联储3月加息25基点也已形成了共识,同时利率峰值的预期也再次回到了5%以上。未来市场将聚焦3月FOMC会议,若会议前非农数据及通胀数据再次超出市场预期,风险偏好或将继续回落,而利率峰值则大概率将落在5.25%至5.50%的区间。3月经济数据公布前美债收益率或继续震荡上行,美元指数或在美国利率预期上升且欧洲经济体通胀回落央行转鸽预期上升的情况下维持上涨趋势。

图3CPI数据公布后美国各期限国债收益率皆有所上升

数据来源:Wind,瑞达期货研究院

图4美元指数在近期或维持上涨趋势

数据来源:Wind,瑞达期货研究院

以上信息仅供参考,不作为入市建议

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP