-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-02-17 08:51浏览次数:15587来源:本站

事件:

2月10日,央行公布数据显示,1月新增人民币贷款4.9万亿元,同比多增9227亿元;1月社会融资规模增量为5.98万亿元,同比少增1959亿元。广义货币(M2)同比增长12.6%,增速比上月末高0.8个百分点;狭义货币(M1)同比增长6.7%,增速比上月末回升3.0个百分点。

点评:

1月信贷强、社融弱的特征体现的是投资端较强、消费端仍需发力的特征,企业和居民部门之间融资需求有所分化。在经济修复预期改善带动市场主体融资需求明显上升,政策面鼓励银行靠前投放信贷等因素综合作用下,企业信贷表现优异,而居民端信贷需求依然呈弱,消费以及购房需求的内生增长动力仍然较弱。1月的社融总量修复的幅度有限,预计高基数的影响下,2023年一季度的社融增速仍有可能继续下探。而从居民存款来看,储蓄意愿依旧偏高,绝大部分是定期存款的增加,主要是疫情导致居民的预防性储蓄增加,在疫情过峰后或得到好转。在政策持续落地和效果显现情况下,预计房地产市场将逐步回暖,居民端加杠杆意愿将增强,预计2023年接下来金融数据层面有望转暖。

一、内需修复压力仍大,社融持续少增

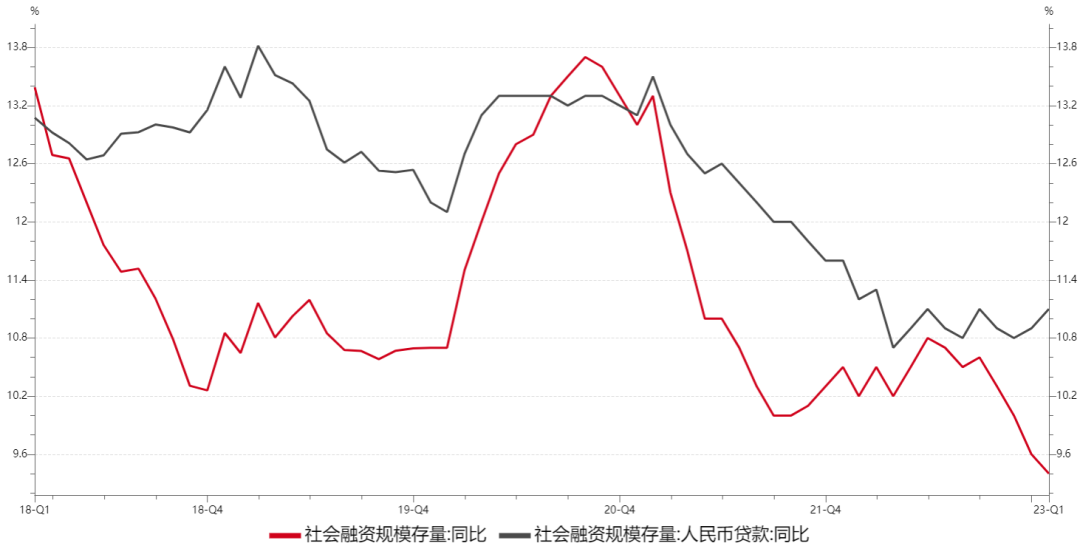

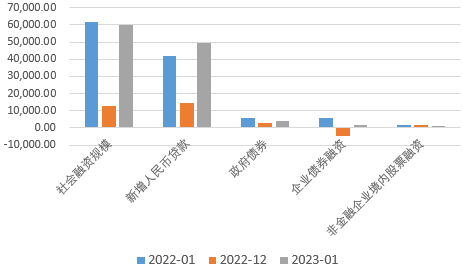

2023年1月末社会融资规模存量为 350.93 万亿元,同比增长 9.4%,较上月下降 0.2%。从结构上看,贷款项同比增速提升 0.2%至11.1%;政府债券同比增速下跌 0.5%至 12.9%;企业债券同比增速为 1.9%,较上月下降1.7%,本月企业债和政府债是拖累社融增速的主要原因。从1月数据来看,社融总量修复的幅度有限,反映出我国经济仍存在下行压力。结构上企业中长贷大幅多增,带动总体信贷扩张。居民部门房贷则面临收缩压力,消费信心也有待进一步修复。政府部门在债务约束下,更多起到辅助发力的作用。1月份后,在政策发力和市场情绪修复下,企业债券融资有望边际改善;此外,预计今年地方债发行仍将保持前置,一季度短期看政府债券融资仍有增长逻辑。1月份以来,地方两会陆续召开,多地响应中央号召,提出推进产业结构升级,明确今年将会把扩大消费摆在优先位置。1月10日,人民银行、银保监会联合召开主要银行信贷工作座谈会,强调适度靠前发力,进一步优化信贷结构。展望2月份,预计后续随着疫情对宏观基本面的影响逐渐消退,政策积极发力的支撑下,金融端对实体经济的支持仍将扩大。

图 1 社会融资规模存量增速

资料来源:wind,瑞达期货研究院

图 2 社会融资规模分项

资料来源:wind,瑞达期货研究院

二、信贷迎来“开门红”,但居民端依旧疲弱

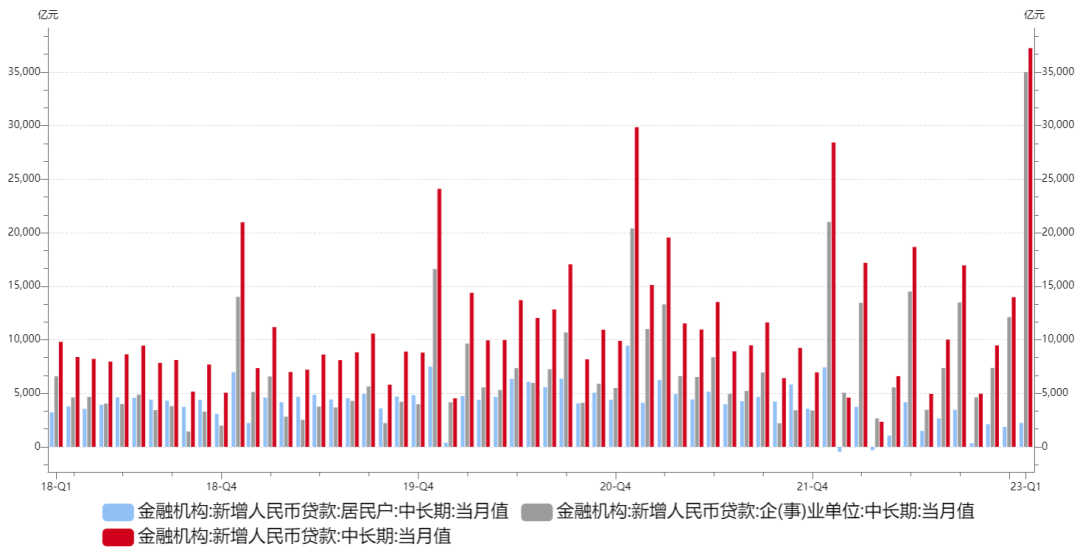

在经济修复预期改善带动市场主体融资需求明显上升,政策面鼓励银行靠前投放信贷等因素综合作用下,1月信贷出现“开门红”,人民币贷款增加49000亿元,同比多增9227亿元,数据大超预期,提振市场信心。

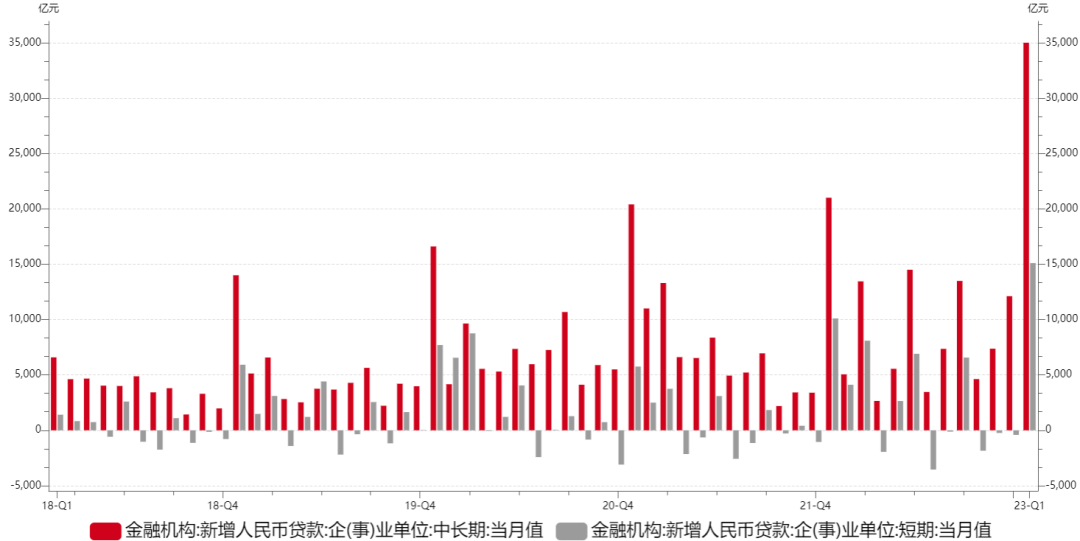

从结构来看,1月信贷延续“企业强、居民弱”的特征。其中,企业贷款方面,1月份,本轮国内疫情过峰,所带来的冲击负向影响逐步褪去,企业短期、中长期贷款全面大幅上行。企业中长期贷款和企业短贷同比分别多增1.4万亿和5000亿,显示出企业贷款在总量端与结构端的双重改善。但票据融资分项有所拖累,或因当月票据利率较高,企业倾向于用短贷来替代票据融资。可以看出,1月企业贷款在总量上涨的同时,期限结构也有所改善,主要因为监管要求银行“进一步优化信贷结构”,银行在政策面引导下加大了贷款投放力度。

随着物流方面所遭受的影响减弱,1月制造业PMI重回扩张区间,显示出经济景气度强有力复苏,市场信心充沛。产需两端同步改善,但受春节假日因素影响,生产改善力度小于市场需求,不少工人提前回乡并延迟返工,人手不足导致多数企业只能先接单、再开工,所以预计一季度生产端仍有较大恢复空间。在此背景下,企业贷款一季度或显著改善。

图 3 新增人民币贷款当月值(亿元)

资料来源:wind,瑞达期货研究院

图 4 新增人民币贷款中长期贷款(亿元)

资料来源:wind,瑞达期货研究院

图 5 企业端短中长贷款当月值(亿元)

资料来源:wind,瑞达期货研究院

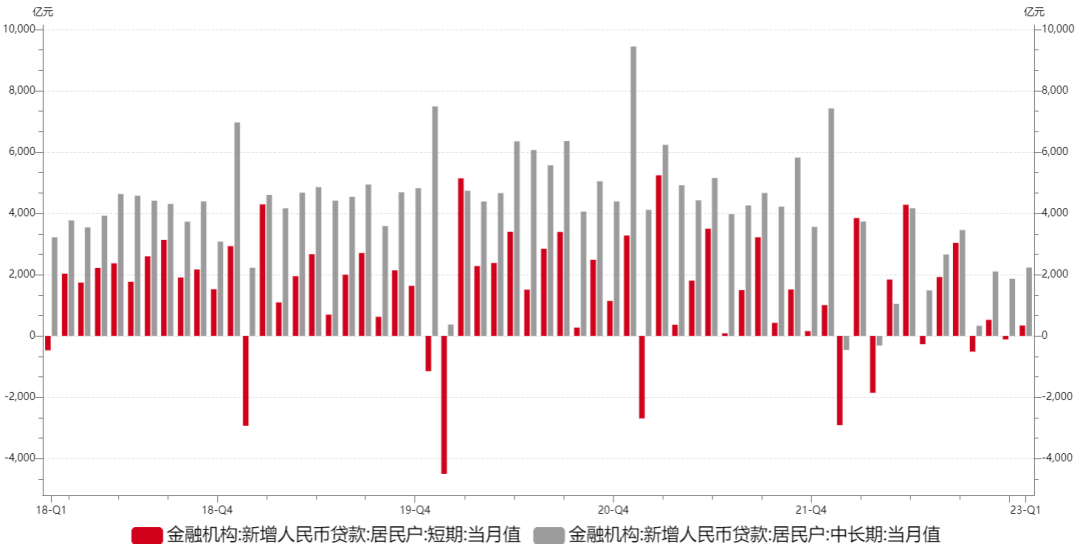

从居民端看,1月份住户贷款增加2572亿元,同比少增5858亿元,连续15个月区间处于少增。居民短端及中长端贷款均显示出同比少增的情况。短期贷款增加341亿元,同比少增665亿元,虽然春节期间多项指标表现亮眼,但整体居民消费仍未明显恢复。而中长期贷款新增2231亿元,同比少增5193亿元,一方面房地产市场整体景气度尚未得到提振,地产三支箭落地的政策效应亦未显示出明显体现,在低按揭利率下居民的购房需求依然低迷,这也使得1月份居民中长期贷款延续环比以及同比显著少增;另一方面春节提前返乡,对地产销售也构成影响。2023年随着疫情高峰褪去,消费底部反弹,房地产政策调整下楼市企稳,政策底出现,居民端贷款有望逐步回暖。

图 6 居民端短中长贷款当月值(亿元)

资料来源:wind,瑞达期货研究院

三、M1与M2双双回升,剪刀差缩窄

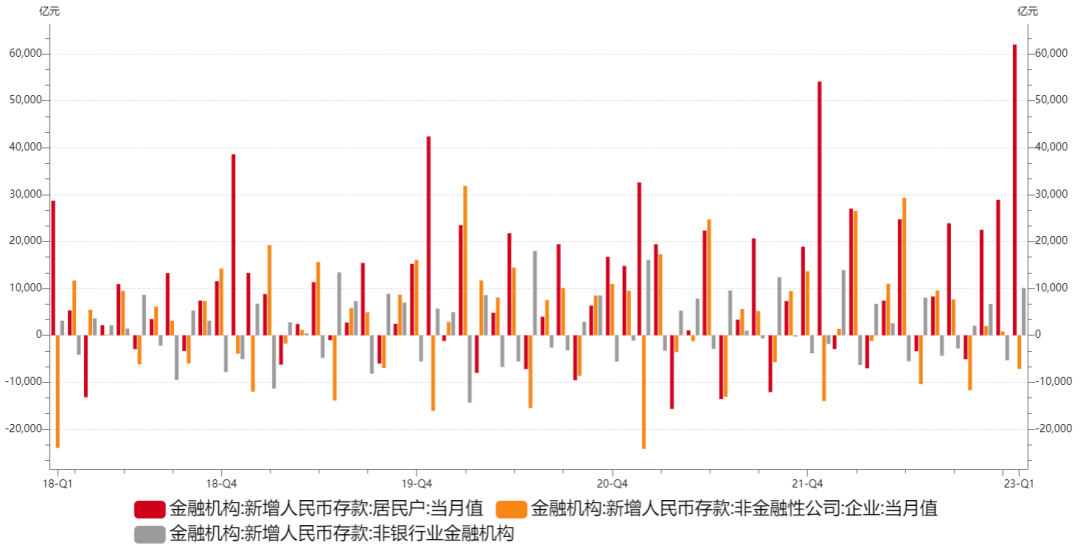

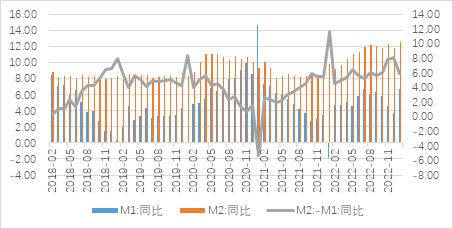

1月份M2大幅回升,同比增长12.6%,增速较上月上升0.8个百分点,M2的高增或主要受到居民持续上升的存款规模拉动。M2增速与社融增速剪刀差再度上行,较上月扩大1个百分点至3.2%,或表明资金淤积和资金空转的问题仍存,后续政策既需要改善实体预期以提振融资需求,还需要防止脱实向虚。在二季度不排除央行后续通过引导MLF和LPR利率下行手段刺激实体经济融资需求的可能性,但相比此前下调幅度可能较为有限。后续疫情冲击减弱以及政策支持下信贷进一步回暖,剪刀差有望收敛。1月份M1同比增长6.7%,增速较上月上升3个百分点,扭转了自去年9月以来四个月的下滑趋势,或表明企业对经济前景预期以及实体投融资意愿改善。1月M1增速较M2增速更快上行,本月M2-M1剪刀差较11月剪刀差缩窄2.2个百分点至5.9%,或表明疫情冲击减弱后实体经营活力有所释放,但居民储蓄意愿仍然较强储蓄规模持续抬升。

值得注意的是,居民存款同比多增的特点在去年四季度尤其显著,1月份居民定期存款趋势加剧。在就业情况以及居民收入未有大幅改善情况下,整体社会风险偏好与居民支出意愿较低,居民消费与信贷能力难以快速改善,居民对高流动性资金的需求偏弱。此外,去年11月以来银行理财赎回负反馈效应边际递减,但当前理财产品赎回压力仍存,或也是居民存款保持高速增长的主要原因之一,超额储蓄有待转化。1月社融数据总量表现较好或表明刺激融资需求政策效果有所显现,宽信用进程有望进一步推进,预计短期内货币政策仍将维持宽信用、宽货币,央行仍将维持流动性合理充裕以满足经济稳增长需求。

图 7 实体投融资意愿改善

资料来源:wind,瑞达期货研究院

图 8 新增人民币存款分项(亿元)

资料来源:wind,瑞达期货研究院

总体来看,1月社融数据总量超出预期,信贷结构仍待优化,宽信用政策效果逐渐显现。在政策持续落地和效果显现情况下,预计房地产市场将逐步回暖,居民端加杠杆意愿将增强。金融数据能否实现持续改善,这也将成为实体经济实现修复的关键因素。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP