-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-02-14 08:56浏览次数:15289来源:本站

事件:

国家统计局2月10日公布的数据显示,1月CPI同比上升2.1%,较上月上升0.3个百分比;环比由平转升,涨幅比上月提高0.8个百分点。扣除食品和能源价格后的核心CPI同比上升1.0%,涨幅较上月上涨0.3%。1月PPI同比下降0.8%,同比降幅扩大0.1个百分点;环比下降-0.4%,降幅收窄0.1个百分点。

观点:

防疫措施优化,加之春节假期效应,出行及娱乐活动逐步恢复,从而带动非食品项改善,推动CPI小幅升温。PPI方面,主要工业品涨跌幅均相对较小,同比降幅收窄主要受制于去年同期基数高。而地产相关方面,随着保交楼以及地产“三支箭”的不断推进,政策底已现,后续或将延续改善态势。

随着疫情防控政策大幅放宽,接下来消费复苏的潜力巨大,但这需要一定的时间。同时,在全球经济下行甚至衰退的背景下,工业品价格如去年一般大幅上涨的可能性也不大。因此我们认为,短期通胀大概率不会对货币政策形成掣肘,稳增长、扩大内需相较于稳通胀来说更为迫切。而从中长期来看,随着防疫优化后宽信用政策密集发力,宽信用影响逐步释放,经济若明显好转和通胀升温等态势显现,央行或将会开始边际收紧货币政策以实现逆周期调控。

一、防疫优化缓解需求压力,通胀水平依旧温和可控

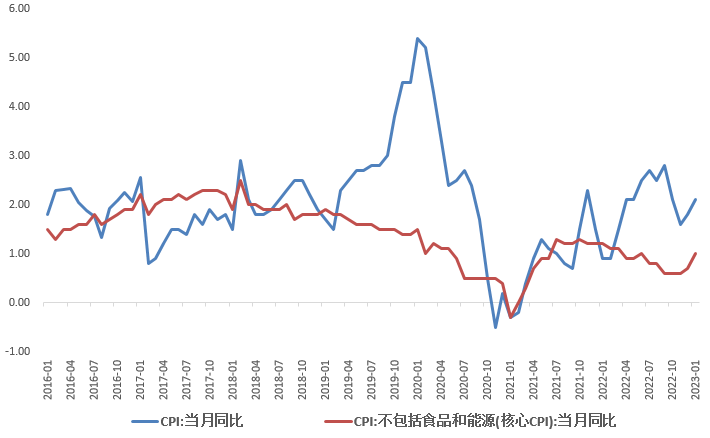

1月CPI环比由持平转为上涨0.8%,主要是受受春节效应和疫情防控政策优化调整等因素影响,通胀水平小幅升温。从剔除食品和能源后的核心CPI来看,同比增速上涨为1.0%,有所上涨但仍位于一个较为温和的水平,说明终端消费端通胀压力依旧处于可控区间,但同时也显示终端需求修复偏缓,未来促消费政策空间较大。随着后续政策落地生效和持续发力,经济保持企稳复苏态势,国内需求对生产端的带动效应逐步增强,预计核心CPI将维持上行趋势。

图 1核心物价小幅上涨

资料来源:Wind,瑞达期货研究所

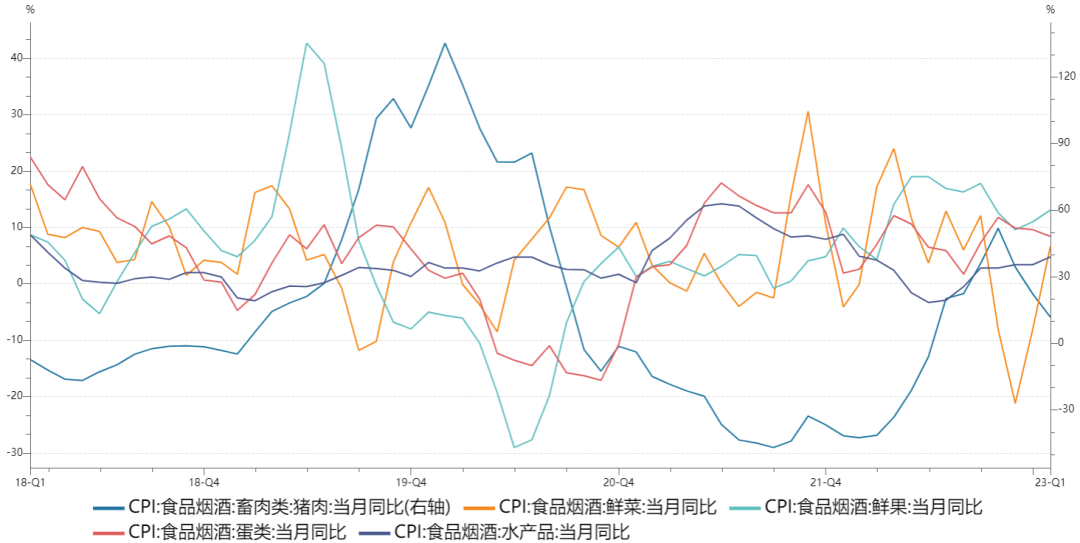

具体来看,1月食品价格同比上涨6.2%,涨幅比上月继续上升1.4个百分点,影响CPI上涨约1.13个百分点;食品价格环比上涨2.8%,继续扩大2.3个百分点,影响CPI上涨约0.52个百分点。

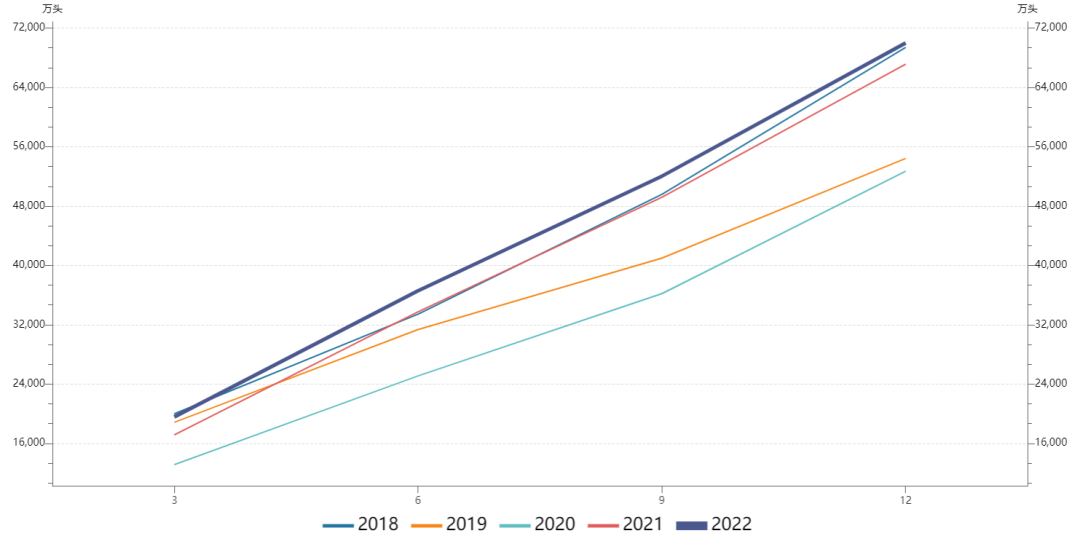

生猪供给端持续增加,猪肉价格持续回落。1月份猪肉价格同比上涨11.8%,涨幅比上月显著回落10.4个百分点;而从环比价格来看,本月下跌10.8%,降幅较上月扩大2.1个百分点。具体来看,由于提前出栏行为以及中央储备猪肉投放工作继续开展,供应量持续上升,猪肉价格进一步回落。随着生猪价格的下跌,发改委释放稳价信号以及政策持续优化,居民消费需求将得到一定释放,猪肉价格或止跌回升。

图 2 食品价格分化

资料来源:Wind,瑞达期货研究所

图 3 猪肉出栏量持续好转

资料来源:Wind,瑞达期货研究所

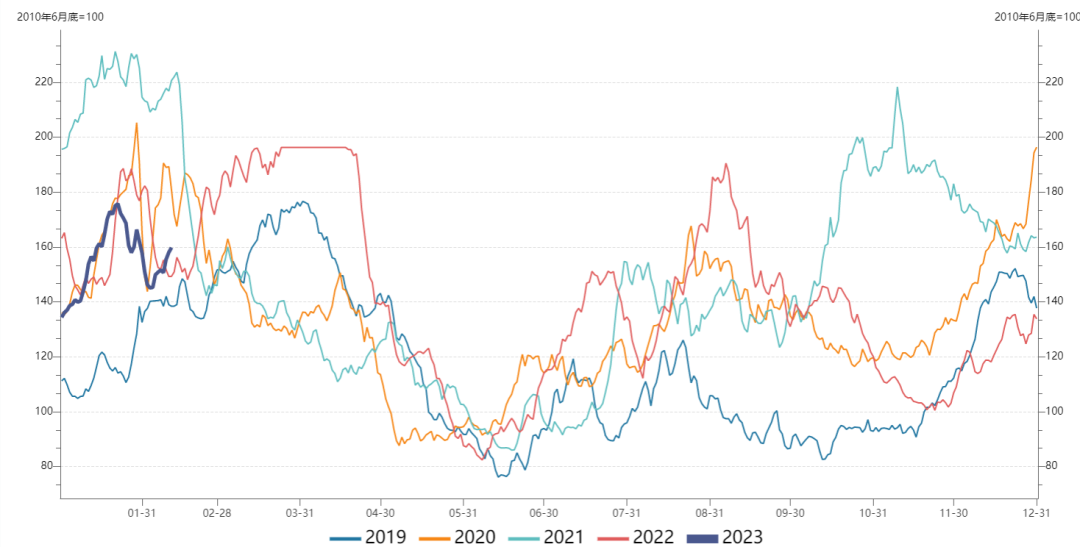

食品中除猪肉外,多数商品价格均有所回升带动整体CPI。受春节等季节性因素影响,需求端大幅回暖,同时疫情对交通运输的影响仍未褪去,加之基数因素,鲜菜、鲜菌、鲜果、薯类和水产品价格分别上涨19.6%、13.8%、9.2%、6.4%和5.5%,涨幅比上月均有扩大,支撑本月食品价格。此外,从寿光蔬菜价格指数也可看到,蔬菜价格在春节释放需求下,迅速上涨。接下来,随着传统食品消费旺季即将到来,加之疫情过峰后居民物流改善,总体需求也将有所好转,鲜菜价格在短期内料延续上涨趋势。

图 4蔬菜价格区间波动

资料来源:Wind,瑞达期货研究所

从非食品项看,1月环比增速由上月下降0.2%转为上涨0.3%,影响CPI上涨约0.25个百分点。其中,随着疫情防控政策优化调整,出行和文娱消费需求大幅增加,飞机票、交通工具租赁费、电影及演出票、旅游价格分别上涨20.3%、13.0%、10.7%和9.3%;受节前务工人员返乡及服务需求增加影响,家政服务、宠物服务、车辆修理与保养、美发等价格均有上涨;而受国际油价波动影响,国内汽油和柴油价格分别下降2.4%和2.6%。与去年相比,疫情及油价下跌共致非食品价格同比表现不佳,消费总体水平偏弱;但从环比增速来看,疫情措施优化的逐步落实,使得居民出行及娱乐需求大幅升温,且趋势稳固,后续随着内需的持续改善,核心CPI或走出低迷。

图 5 原油价格震荡下行

资料来源:Wind,瑞达期货研究所

总体来看,本月CPI同比价格的波动主要来自疫情优化后叠加春节效应共同带动的消费需求释放,并且处于一个持续恢复的进程中。除基数影响外,当前食品分项价格涨跌不一,核心通胀小幅升温,预计我国通胀水平将保持温和态势,短期内我国CPI突破此前3%政策目标线的风险较低,通胀对货币政策基本不形成约束。核心CPI同比上涨1.0%,依旧平稳,但同时这也显示出终端需求保持偏弱。随着春节后居民消费需求逐步回归常态,预计在基数效应影响下,CPI同比增速将有所下降,但总体下降空间有限。后续随着消费端持续改善,叠加猪周期的共同作用下,CPI料将缓慢上涨。

二、工业品价格普遍调整,PPI同比回落

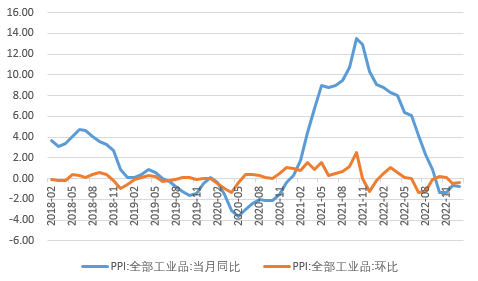

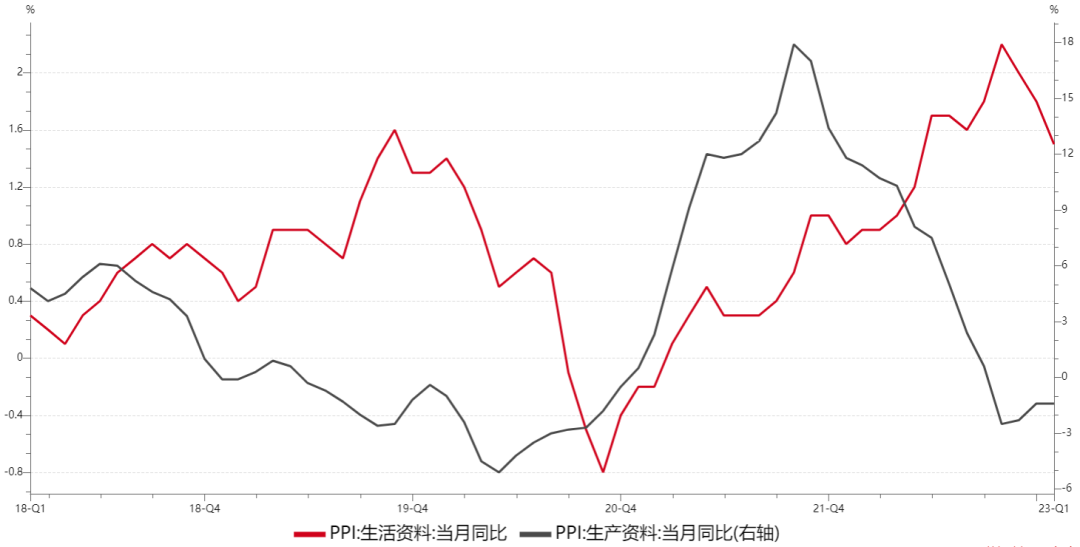

中国1月PPI同比下降0.8%,降幅比上月扩大0.1个百分点;从环比看,1月PPI下降0.4%,降幅比上月收窄0.1个百分点。生产资料价格同比下降1.4%,与上月持平;环比下降0.5%,降幅较上月缩窄0.1个百分点。PPI环比走弱主要受国际原油定价调整以及国内煤炭保供持续发力导致煤炭价格下行等因素影响;国内防疫政策优化落实以及稳地产政策密集出台,稳增长预期向好,国内需求逐步回暖,基建等相关行业如黑色金属冶炼及压延加工业环比有所上行,但下游需求疲弱导致终端价格仍处于低位。生活资料价格同比上涨1.5%,涨幅回落0.3个百分点;环比下降0.3%,降幅扩大0.1个百分点。从细分类别来看,受到猪肉价格走低以及上游原油价格和化纤原料价格走弱拖累,农副产品、食品制造业以及纺织业价格同比和环比均有所回落。可以看出,通胀压力小幅上行但温和可控,PPI同比回落而PPI的环比改善也说明了目前内外需求仍偏弱,下游产品价格短期内PPI或将处于筑底回升过程的波折中。

图 6 PPI同比降幅扩大

资料来源:Wind,瑞达期货研究所

图 7 成本压力有所减弱

资料来源:Wind,瑞达期货研究所

从行业来看,受国际原油价格走弱影响,国内相关行业价格普遍调整,其中石油和天然气开采业价格环比下跌5.5 %;化学纤维制造以及化学原料制品环比分别下跌0.1%和1.3%;煤炭及其他燃料加工业价格环比下跌3.2%。虽然支持房地产政策密集出台,但政策效果仍需一段时间方才体现,目前来看始终维持较低景气度,叠加近期基建开工进程有所加快,黑色金属相关行业及建材相关行业价格表现有所改善但整体仍偏弱。钢铁增幅明显,黑色金属冶炼和压延加工业价格上涨1.5%,涨幅扩大1.1个百分点。随着保交楼以及地产“三支箭”的不断推进,后续或将延续改善态势。

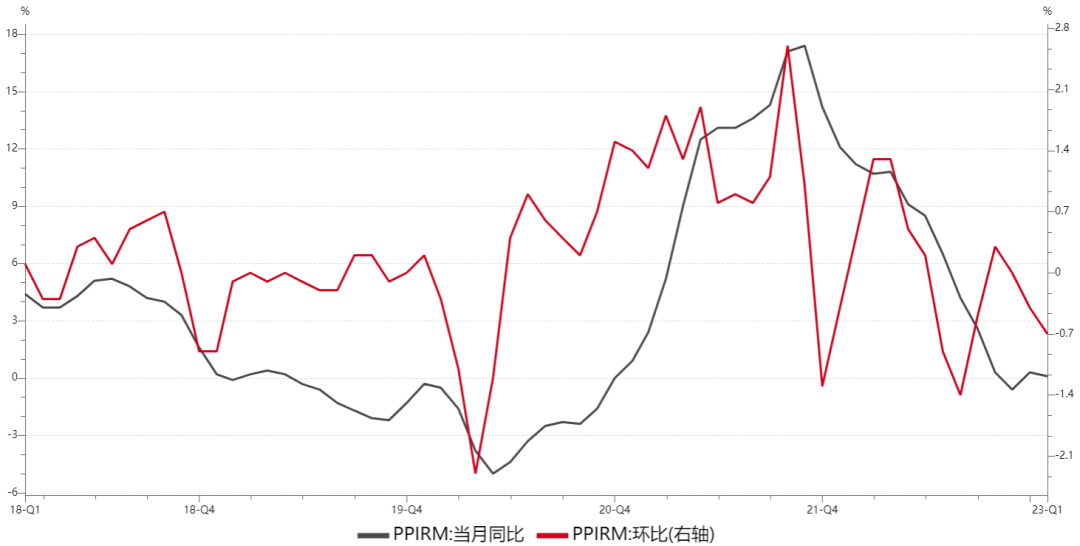

本月工业生产者购进价格中,燃料动力类价格同比上涨7.2%,主要是去年低基数影响,但从环比来看降幅扩大,下降1.3%。燃料动力类价格继续震荡,相关中游企业成本逐渐下行,地缘政治影响仍存,接下来或维持这一趋势。

图 8 生产者购进价格进一步下降

资料来源:Wind,瑞达期货研究所

图 9 生产、生活资料剪刀差低位运行

资料来源:Wind,瑞达期货研究所

本月PPI同比降幅扩大主要是国际油价下行支撑减弱叠加国内中下游需求走弱拖累,接下来在国际大宗商品价格持续调整且全球经济衰退预期不变的背景下,短期内PPI增速或维持下降趋势,但降幅或有所收窄。

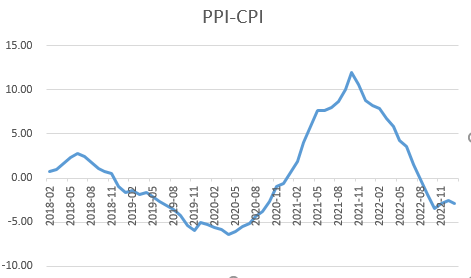

图 10 CPI、PPI剪刀差小幅回落

资料来源:Wind,瑞达期货研究所

从政策端来看,短期通胀大概率不会对货币政策形成掣肘,稳增长、扩内需相较于稳通胀来说更为迫切。而从中长期来看,随着防疫优化后宽信用政策密集发力,宽信用影响逐步释放,经济若明显好转和通胀升温等态势显现,央行或将会开始边际收紧货币政策以实现逆周期调控。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP