-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-02-13 09:14浏览次数:14938来源:本站

随着加籽大量到港,油厂开机率回升,菜油供应明显增加,且节日氛围刺激逐步转弱,菜油现货价格自1月初开始呈现大幅下跌趋势。以江苏地区报价为例,截止2月8日菜油现货价格报10970元/吨,较1月3日下跌2180元/吨,跌幅达16.6%。期货市场亦同步下跌,不过,跌幅明显弱于现货市场,基差快速缩小,并且近日受马棕和美豆油反弹提振,菜油期价低位反弹。后期而言,菜油供应宽松下,反弹高度预期有限,具体分析如下。

全球菜籽供应由紧转松

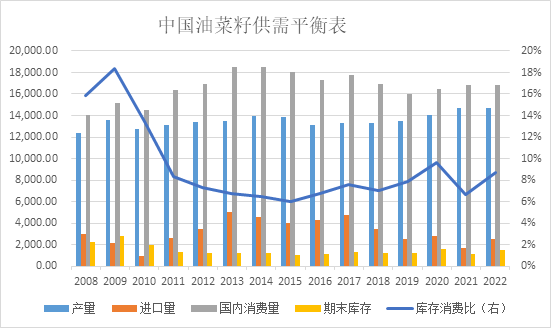

美国农业部(以下简称USDA)2023年2月报告显示,2022/23年度全球菜籽产量为8507.6万吨,较上月预估值增加29万吨。压榨量预估为7814.2万吨,较上月压榨预估上调34万吨。期末库存为616.3万吨,较上月预估调低59.2万吨。库存消费比为7.89%。从报告数据来看,月度数据调整幅度不大。不过,较上年度的产量和年末库存量同比明显增加的。另外,加拿大作为全球最大的油菜籽生产国及出口国,出口量占全球总出口量的50%,收割已经结束,产量已恢复至往年同期相当水平。且加拿大统计局2月7日公布的数据显示,截至2022年12月31日,加拿大油菜籽库存为1140万吨,较上年同期的880万吨大幅增加29.3%。年末库存大幅增加,给国际油菜籽市场供应面提供坚实的基础。同样,印度农业部数据显示,迄今印度油菜籽播种面积达到创纪录的980万公顷,同比增加7.7%,比五年均值提高53.1%。再加上主要种植区的天气条件有利,本年度印度油菜籽产量可能创下历史新高。2022/23年度欧盟油菜籽产量预估维持在1,950万吨。全球各主要油菜籽生产国产量均表现出不同程度的增加,也印证了全球油菜籽市场由紧转松,油菜籽价格承压。

数据来源:USDA

国内新季菜籽丰产概率较大

我国新季冬油菜种植结束,在中央一号文件的指示下,非传统的油菜种植区域得到有效利用,例如冬闲田和盐碱地,并且各地政府根据当地实情开展不同形式的政策支持和资金补贴,除此之外还有技术上的改革,例如高含油、高单产油菜种子的研发和推广,以及专业科学的种植技术的推广等,以上措施均对新季油菜籽种植起到利好作用。同时,今年菜籽价格屡创新高,虽然油菜种植成本较高、过程复杂,但综合来看农户收益较往年有明显的上涨,收益增加同样对油菜种植有一定激励作用。据国家统计局数据显示,2022年我国油菜籽种植面积预计达到7180千公顷,同比去年增长6.05%。长势来看,虽然前期低温冻害对江苏、安徽等产区油菜生产带来不利影响,但影响程度有限,且近期全国大部产区光热充足,利于油菜恢复正常生长。西南地区东部前期土壤墒情偏差,不过近日油菜产区大部降水增多,利于土壤墒情恢复。整体而言,我国冬油菜大部分地区长势有望回转,且无明显的病害报告,预计今年国产菜籽继续丰产的概率较大。

数据来源:USDA

菜籽及菜油进口同步增加

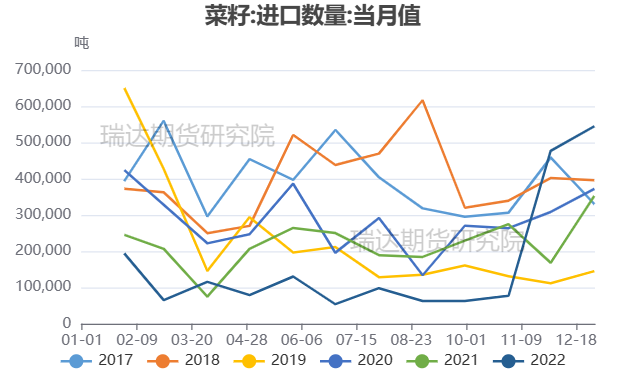

随着加籽收获结束,国内进口菜籽自去年11月起到港量持续维持绝对高位,中国海关公布的数据显示,2022年12月油菜籽进口总量为54.49万吨,较上年同期35.23万吨增加19.26万吨,同比增加54.68%,较上月同期47.67万吨环比增加6.82万吨。1月菜籽到港近60万吨,环比增加逾10%,同比增加逾2倍。另外,根据船期统计数据预估显示,2月菜籽到港逾50万吨,3月可能达到60万吨左右。今年一季度菜籽到港量将超过了去年前11个月的进口总和,短期内菜籽供应相对较为充裕。

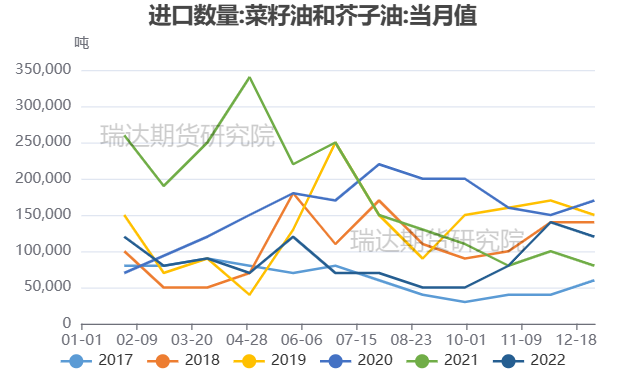

菜油方面,2022年我国菜油进口量的90%来自俄罗斯、加拿大以及阿联酋,占比分别约为51%、21%、17%。俄罗斯政府为维护国内市场稳定,促进菜籽在境内压榨加工,从2021年1月1日起将菜籽出口关税从6.5%提高到30%,从2022年3月开始至2023年2月28日,对菜籽出口施行临时禁令,只允许从与中国接壤的贝加尔地区出口菜籽,但对菜籽油和菜籽粕的出口仍维持零关税。随着俄罗斯春菜籽上市,以及出口禁令影响下,俄罗斯国内菜籽压榨量大幅提升,菜籽油产出及出口潜力同步大增。同时,中俄贸易关系良好,且地理位置接近,物流和运输方面具有显著优势,给我国菜油进口创造良好的充分条件。从月度进口量来看,中国海关公布的数据显示,2022年12月菜籽油进口总量为11.99万吨,较上年同期8.39万吨增加3.61万吨,同比增加43.01%,较上月同期14.48万吨环比减少2.49万吨。去年最后两个月菜油进口量明显提升,此时也是俄罗斯春籽上市压榨期,后期菜油进口保障也相对较高。

数据来源:海关总署

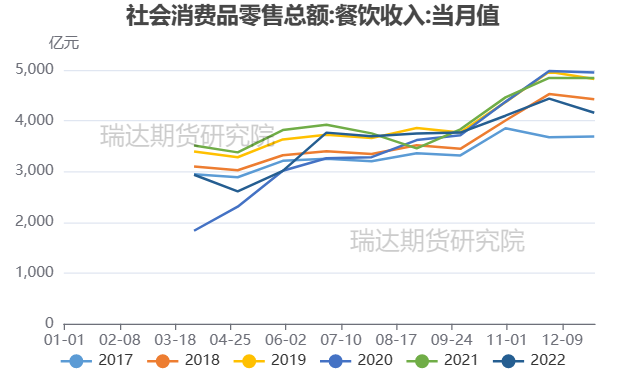

油脂消费转淡,需求支撑有限

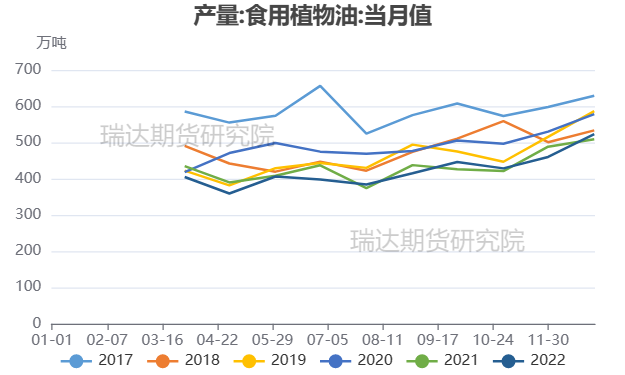

尽管随着防疫政策优化,居民出行需求意愿增长,春节期间各项数据同比回升,经济复苏预期较强,对油脂需求有所利好。但从食用植物油产量及餐饮收入月度数据来看,上半年是油脂消费淡季,产量和消费量均低于下半年,需求整体呈转弱趋势。故而,在大的趋势背景下,需求提升仅表现在同比变化上,绝对量上的增加较为有限,整体需求仍处于减弱状态,价格支撑有限。

数据来源:wind

综合来看,首先,全球及我国油菜籽产量增产预期较为明朗,市场供应增加,油菜籽价格压力较大,成本拖累下,菜油价格难有好的表现;其次,随着俄罗斯和加拿大菜籽收获结束,油菜籽和菜籽油进口同步增加,菜油供应相对充裕;最后,油脂步入需求淡季的大趋势中,消费需求提升的绝对量有限。故而,尽管受豆棕走强提振,短期有所反弹,但菜油上方压力较大,后期有望继续偏弱运行。

瑞达期货研究院:许方莉

投资咨询证号:Z0017638

以上信息仅供参考,不作为入市建议

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP