【分析文章】低库存难有改善,纯碱期价或延续高位运行

时间:2023-02-03 08:57浏览次数:14808来源:本站

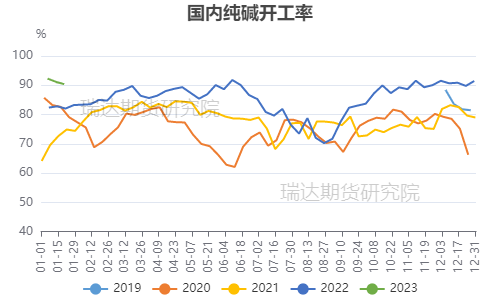

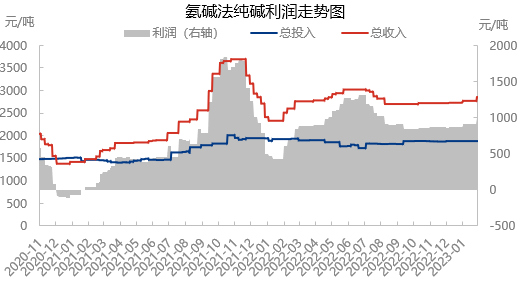

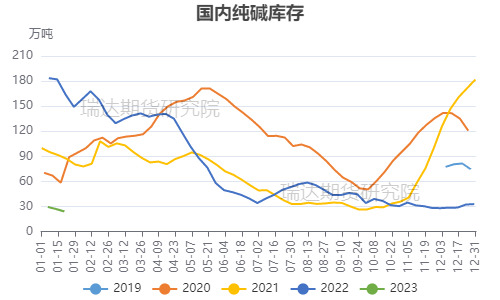

自去年11月以来,郑州纯碱期货表现亮眼,价格呈单边上行态势并达到去年5月份以来高点。强现实是纯碱期货价格上涨的主要原因,纯碱库存偏低、订单充足,下游浮法玻璃冷修节奏放缓等基本面利好共同推动纯碱价格上行。展望后市,目前纯碱产业链呈现低库存状态,在大规模新增产能落地前,产业链的低库存状态预计难以明显改善,预计后市纯碱期价维持高位运行态势。从产能来看,2022下半年原计划有120万吨的新增产能投产,但由于种种原因,多数计划推迟,实际投产远不及预期。2023年上半年纯碱市场或维持货源紧张的局面,纯碱新增产能投产时间集中在二、三季度,其中远兴能源一期500万吨的项目分4批投产,第一批150万吨暂定5月份,在远兴能源天然碱项目投产前,纯碱的新增投产计划只有20万—40万吨,对纯碱供给的提升作用十分有限。从存量产能开工情况看,检修季过后,纯碱开工率迅速回到90%以上的高位水平。隆众资讯数据统计,截止2月2日,中国纯碱企业产能利用率91.72%,环比上涨0.67%。节前,个别企业短停,放假期间逐步恢复,但开工尚未正常,其他装置开工基本稳定,开工重心呈现上移。据了解,近期纯碱企业暂无明显检修计划,排除突发故障及其他因素干扰,从趋势看2月份纯碱整体开工重心依旧维持较高水平。而利润方面,据隆众资讯测算,截至2月2日,国内氨碱法纯碱理论利润990元/吨,环比上周增加8.79%;联碱法纯碱理论利润(双吨)为1913.6元/吨,环比上周增加5.34%。当前纯碱厂家盈利情况较好,订单充足,高利润提振厂家开工积极性,但目前产能利用率已经接近最大化,后续难以大幅提升。从库存来看,隆众数据显示,截止2月2日当周,国内纯碱库存31.67万吨,环比下降8.47%。由于2022年出口较往年大幅提高,光伏持续投产带来需求增量,纯碱的高位库存被逐渐消化,目前纯碱产业链呈现低库存状态,今年春节累积量在15-20万吨左右,主要因春节期间物流运输受限,尤其是汽运,节后随着发货逐步恢复,且订单兑现,库存再度下降。产业链的低库存状态预计将维持到远兴能源的项目投产时。后市需重点关注纯碱的区域供需变化。受到成本上升、现货价格较低的影响,自2022年年中开始,玻璃企业大部分处于利润亏损状态,加之企业自身窑龄较长,有较多的企业存在停产冷修需求。但随着地产政策的密集出台,房地产预期得到扭转,1月份以来,浮法玻璃去库涨价,利润改善,原本计划冷修的产线开始推迟,而点火复产计划有所增加,日熔下滑明显趋缓,浮法玻璃冷修预期下降。若后期玻璃利润得到快速修复,点火复产产线将多于冷修产线,则将给纯碱需求带来增量。光伏发电属于环保可再生资源,随着光伏发电技术的不断进步和成本持续降低,光伏发电已成为主力可再生能源之一,2021-2022年来国家相关部门出台了一系列支持光伏行业发展的政策,极大促进了我国光伏产业的发展。光伏玻璃作为光伏产业的重要部件,也受到利好政策支持,2022年国内光伏玻璃扩产速度加快,新增产能较多,光伏玻璃从去年年初的4.2w日熔到目前接近8w的日熔,几乎翻了一倍,特别是去年下半年光伏玻璃装置落地较多。目前终端市场对于光伏需求仍较高,下游产品组件扩产量较多,2023年仍有多套组件新建装置,整体需求端仍较好。2023年仍是光伏玻璃扩产大年,目前来看在建/拟建项目较多,在政策允许情况下,光伏玻璃项目落地投产可能性较高,且硅料前期的下跌导致后续下游开工的增量预期,对光伏辅材存在一定的需求利多。根据隆众资讯数据测算,2023年光伏玻璃在下游消费的支持下预计产能利用率较2022年有所提升,预计2023年光伏玻璃产能将达到11-12万吨/日。综合来看,后续光伏的点火计划依旧较多,在光伏板块景气度不减的背景下,光伏玻璃对纯碱的需求增量预期延续。整体来看,今年国内纯碱行业将重新进入产能扩张周期,但新产能带来的影响集中于下半年。近端来看,高利润促使纯碱装置开工率处于高位水平,但目前产能利用率已经接近最大化,后续难以大幅提升。需求端来看,随着地产政策的密集出台,房地产预期得到扭转,浮法玻璃利润改善,原本计划冷修的产线开始推迟,而点火复产计划有所增加。若后期玻璃利润得到快速修复,点火复产产线将多于冷修产线,则将给纯碱需求带来增量。另外,光伏市场依然有较大增量空间,后续光伏的点火计划依旧较多,在光伏板块景气度不减的背景下,光伏玻璃对纯碱的需求增量预期延续。目前纯碱产业链呈现低库存状态,在大规模新增产能落地前,产业链的低库存状态预计难以明显改善,后市纯碱期价或维持高位运行态势。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP