【分析文章】12月通胀数据解读:娱乐服务率先改善,通胀水平依旧温和

时间:2023-01-16 08:54浏览次数:16352来源:本站

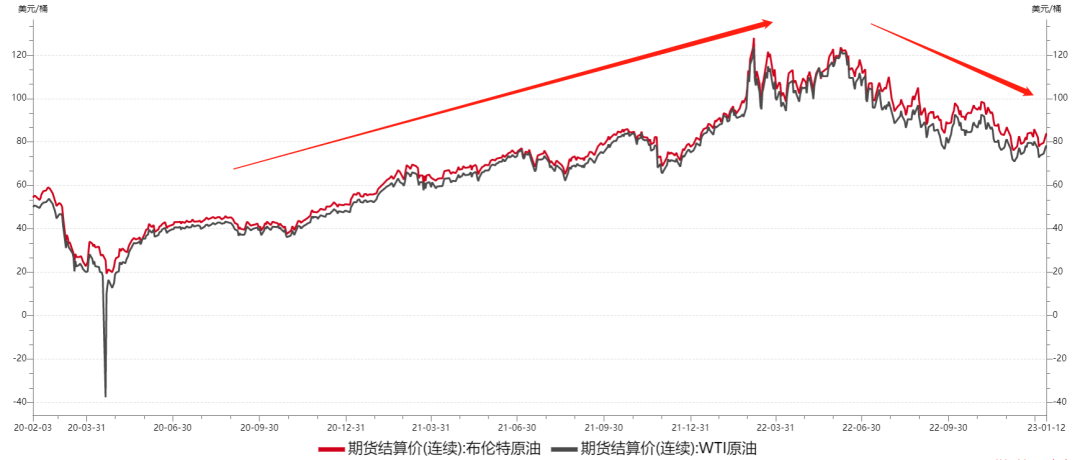

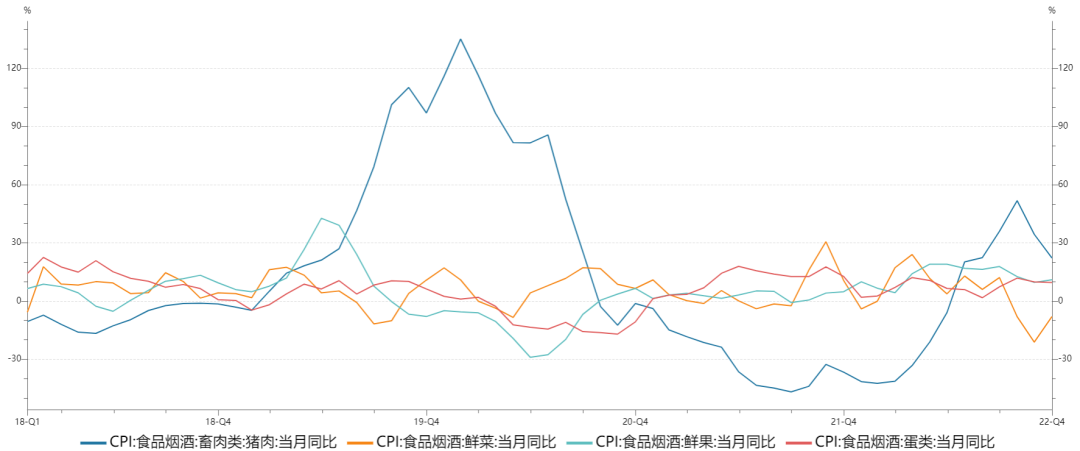

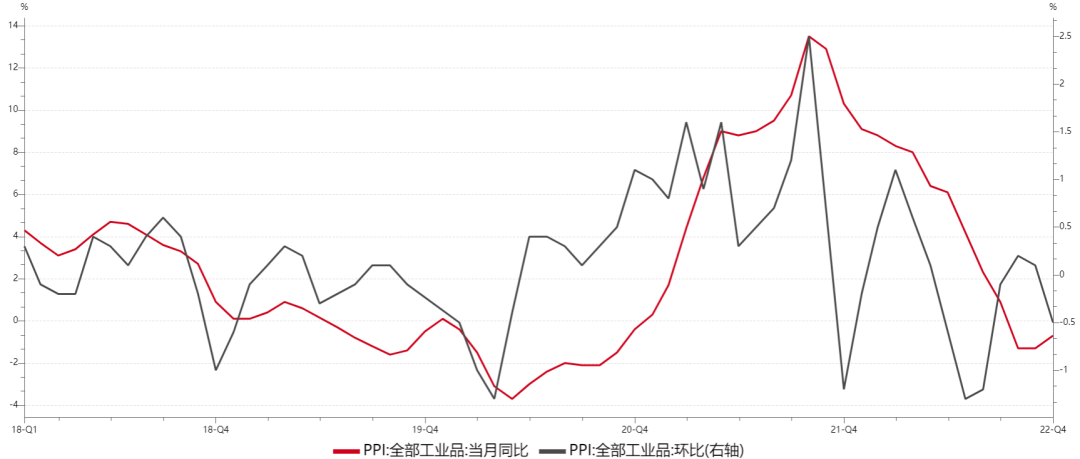

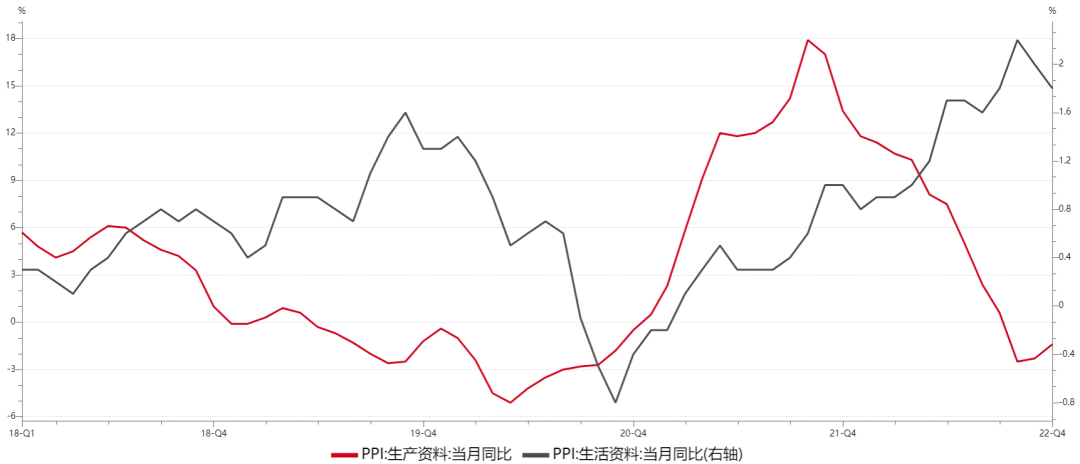

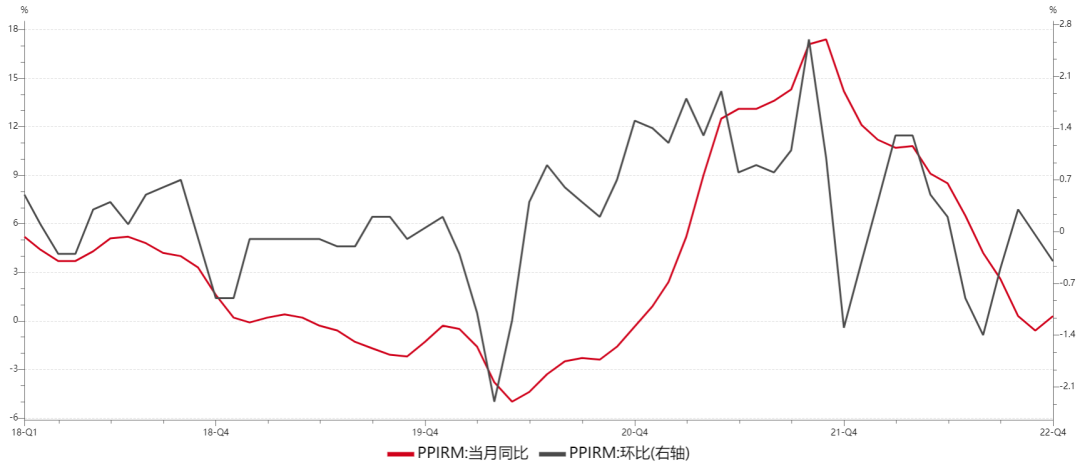

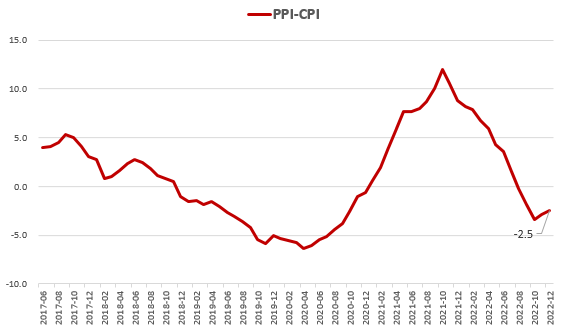

国家统计局1月12日公布的数据显示,12月CPI同比上升1.8%,较上月回升0.2个百分比;环比由降转平,涨幅比上月回升0.2个百分点。扣除食品和能源价格后的核心CPI同比上升0.7%,涨幅较上月上涨0.1%。12月PPI同比下降0.6%,同比降幅缩窄0.6个百分点;环比由上涨0.1%转为下降-0.5%。防疫措施优化,加之元旦假期效应,出行及娱乐活动逐步恢复,从而带动非食品项改善,推动本月CPI小幅升温。在基数走低、天气以及疫情对物流的影响下,食品价格同比涨幅较上月扩大1.1个百分点至 4.8%。PPI方面,主要工业品涨跌幅均相对较小,同比降幅收窄主要受制于去年同期基数高。而地产相关方面,随着保交楼以及地产“三支箭”的不断推进,“政策底”已现,后续或将延续改善态势。随着疫情防控政策大幅放宽,接下来消费复苏的潜力巨大,但这需要一定的时间。随着居民对未来预期的逐步修复,消费水平或逐步改善,带来的通胀压力亦可控。同时,在全球经济下行甚至衰退的背景下,工业品价格如去年一般大幅上涨的可能性也不大。因此我们认为,接下来通胀水平大幅升温的可能性不高,稳经济、稳增长更为重要,扩大内需相比于稳通胀来说更为迫切。12月CPI环比由下降0.2%转为持平,主要是受到去年同期对比基数走高以及食品中鲜菜、鲜果价格支撑,通胀水平小幅升温。从剔除食品和能源后的核心CPI来看,同比增速上涨为0.7%,但仍位于一个较为温和的水平,说明终端消费端通胀压力依旧处于可控区间,但同时也显示终端需求修复偏缓,未来促消费政策空间较大。随着后续政策落地生效和持续发力,经济保持企稳复苏态势,国内需求对生产端的带动效应逐步增强,预计核心CPI将逐渐走出低位。具体来看,12月食品价格同比上涨4.8%,涨幅比上月回升1.1个百分点,影响CPI上涨约0.87个百分点;食品价格环比由上月下降0.8%转为上涨0.5%,影响CPI上涨约0.09个百分点。生猪供给端持续增加,叠加疫情扰动消费受到抑制,猪肉价格持续回落。12月份猪肉价格同比上涨22.2%,涨幅比上月显著回落12.2个百分点;而从环比价格来看,本月下跌8.7%,降幅较上月扩大8.0个百分点。具体来看,由于提前出栏行为以及中央储备猪肉投放工作继续开展,供应量持续上升,猪肉价格进一步回落。接下来,养殖端出栏窗口期不足半月,供应压力有待释放。并且随着生猪价格的下跌,发改委释放稳价信号,叠加政策持续优化和春节到来提振,居民消费需求将得到一定释放,猪肉价格或止跌回升。食品中除猪肉外,鲜菜和鲜果对CPI波动影响力度较强。受季节性因素影响,冬季果蔬供应量回落,同时疫情也导致交通运输受阻,加之基数因素,鲜菜、鲜果环比价格转跌为升,分别上涨7.0%和4.7%,是本月食品中主要支撑项。此外,从寿光蔬菜价格指数也可看到,蔬菜价格自11月开始,又迅速上涨重回较高水平。接下来,由于今年春节较去年提前,传统食品消费旺季即将到来,加之疫情优化后居民物流改善,总体需求也将有所好转,鲜菜价格在短期内料延续上涨趋势。从非食品项看,12月非食品价格同比继续持平在1.1%,影响CPI上涨约0.92个百分点。其中,受国际油价震荡影响,国内汽油、柴油价格分别上涨10.5%和11.4%,涨幅均有回落。服务价格及教育文化娱乐价格同比涨幅较上月均有所回落,环比增速分别较上月增加0.3和0.1个百分点。与去年相比,疫情及油价下跌共致非食品价格同比表现不佳,消费总体水平偏弱;但从环比增速来看,疫情措施优化的逐步落实,使得居民出行及娱乐需求较11月份防疫政策刚调整时有所好转,且恢复趋势稳固,后续随着内需的持续改善,核心CPI或走出低迷。图 5 原油价格震荡下行  总体来看,本月CPI同比价格的波动主要来自供给端的推动,内需处于一个持续恢复的进程中。除基数影响外,当前食品分项价格涨跌不一,能源价格再次转跌,核心通胀小幅升温,预计我国通胀水平将保持温和态势,短期内我国CPI突破此前3%政策目标线的风险较低,通胀对货币政策基本不形成约束。核心CPI同比上涨0.7%,依旧平稳,但同时这也显示出终端需求保持偏弱。预计在基数效应影响下,CPI同比增速仍有下降空间,但随着春节到来短期提振居民消费需求,CPI下降空间有限。后续随着消费端持续改善,叠加猪周期的共同作用下,CPI料将缓慢上涨。需要注意的是,从金融数据来看,居民存款同比多增的特点在四季度尤其显著,反映出居民的预防性储蓄的增加,这将限制居民消费修复空间,2023年CPI大概率将处在一个相对温和的区间。中国12月PPI同比下降0.7%,降幅比上月收窄0.6个百分点,主要由于去年低基数的影响;从环比看,12月PPI由涨转降,由上月涨幅0.1%转为下降0.5%。生产资料价格同比下降1.4%,降幅收窄0.9个百分点,环比由持平转为下降0.6%。PPI环比走弱主要由于石油相关行业价格受国际定价影响有所下降;能源相关行业价格环比亦有所下行;国内防疫政策优化落实以及稳地产政策密集出台,市场对经济基本面改善以及需求逐步回暖,基建等相关行业如煤炭行业、黑色金属采选业、冶炼及压延加工业环比有所上行,但下游需求疲弱导致终端价格仍处于低位。生活资料价格上涨1.8%,涨幅回落0.2个百分点,环比由上涨0.1%转为下降0.2%。从细分类别来看,受到猪肉价格走低以及上游原油价格和化纤原料价格走弱拖累,食品和衣着环比下降0.6%和0.2%;一般日用品和耐用消费品价格均上涨0.1%。可以看出,通胀压力小幅上行但温和可控,PPI同比改善而PPI的环比回落也说明了目前内外需求偏弱,短期内PPI或将处于筑底回升过程的波折。从行业来看,受国际原油价格走弱影响,国内相关行业价格普遍调整,其中石油和天然气开采业价格环比下跌8.3 %,化学纤维制造以及化学原料制品环比分别下跌1.7%和1.2%;煤炭及其他燃料加工业价格环比下跌3.5%,较上月回落4.4个百分点。虽然支持房地产政策密集出台,但政策效果仍需一段时间方才体现,目前来看始终维持较低景气度,叠加近期基建开工进程有所加快,黑色金属相关行业及建材相关行业价格表现有所改善但整体仍偏弱。其中,黑色金属矿采选业环比上行0.4个百分点,黑色金属和压延加工业价格环比上行1.1%。随着保交楼以及地产“三支箭”的不断推进,后续或将延续改善态势。本月工业生产者购进价格同比转负为正,上涨0.3%,主要是去年低基数影响,但从环比来看下降0.4%。细分类别来看,燃料动力类价格继续震荡,并且在俄乌形势尚不明朗的背景下,接下来或维持这一趋势。本月PPI同比降幅收窄主要是受到去年低基数的影响,接下来在国际大宗商品价格持续调整且全球经济衰退预期不变的背景下,短期内PPI增速或维持下降趋势,但降幅或有所收窄。同时国内房地产经济低迷局势未改,短时间内无法转变,还需等待政策落地。近期疫情防控政策大幅放宽,接下来消费复苏的潜力巨大,但这需要一定的时间,在半年内我国经济可能会受到一定冲击。随着居民对未来预期的逐步修复,消费水平或逐步改善,带来的通胀压力亦可控。同时,在全球经济下行甚至衰退的背景下,工业品价格较去年一般大幅上涨的可能性也不大。因此我们认为,接下来通胀水平大幅升温的可能性不高,稳经济、稳增长更为重要,扩大内需相比于稳通胀来说更为迫切。

总体来看,本月CPI同比价格的波动主要来自供给端的推动,内需处于一个持续恢复的进程中。除基数影响外,当前食品分项价格涨跌不一,能源价格再次转跌,核心通胀小幅升温,预计我国通胀水平将保持温和态势,短期内我国CPI突破此前3%政策目标线的风险较低,通胀对货币政策基本不形成约束。核心CPI同比上涨0.7%,依旧平稳,但同时这也显示出终端需求保持偏弱。预计在基数效应影响下,CPI同比增速仍有下降空间,但随着春节到来短期提振居民消费需求,CPI下降空间有限。后续随着消费端持续改善,叠加猪周期的共同作用下,CPI料将缓慢上涨。需要注意的是,从金融数据来看,居民存款同比多增的特点在四季度尤其显著,反映出居民的预防性储蓄的增加,这将限制居民消费修复空间,2023年CPI大概率将处在一个相对温和的区间。中国12月PPI同比下降0.7%,降幅比上月收窄0.6个百分点,主要由于去年低基数的影响;从环比看,12月PPI由涨转降,由上月涨幅0.1%转为下降0.5%。生产资料价格同比下降1.4%,降幅收窄0.9个百分点,环比由持平转为下降0.6%。PPI环比走弱主要由于石油相关行业价格受国际定价影响有所下降;能源相关行业价格环比亦有所下行;国内防疫政策优化落实以及稳地产政策密集出台,市场对经济基本面改善以及需求逐步回暖,基建等相关行业如煤炭行业、黑色金属采选业、冶炼及压延加工业环比有所上行,但下游需求疲弱导致终端价格仍处于低位。生活资料价格上涨1.8%,涨幅回落0.2个百分点,环比由上涨0.1%转为下降0.2%。从细分类别来看,受到猪肉价格走低以及上游原油价格和化纤原料价格走弱拖累,食品和衣着环比下降0.6%和0.2%;一般日用品和耐用消费品价格均上涨0.1%。可以看出,通胀压力小幅上行但温和可控,PPI同比改善而PPI的环比回落也说明了目前内外需求偏弱,短期内PPI或将处于筑底回升过程的波折。从行业来看,受国际原油价格走弱影响,国内相关行业价格普遍调整,其中石油和天然气开采业价格环比下跌8.3 %,化学纤维制造以及化学原料制品环比分别下跌1.7%和1.2%;煤炭及其他燃料加工业价格环比下跌3.5%,较上月回落4.4个百分点。虽然支持房地产政策密集出台,但政策效果仍需一段时间方才体现,目前来看始终维持较低景气度,叠加近期基建开工进程有所加快,黑色金属相关行业及建材相关行业价格表现有所改善但整体仍偏弱。其中,黑色金属矿采选业环比上行0.4个百分点,黑色金属和压延加工业价格环比上行1.1%。随着保交楼以及地产“三支箭”的不断推进,后续或将延续改善态势。本月工业生产者购进价格同比转负为正,上涨0.3%,主要是去年低基数影响,但从环比来看下降0.4%。细分类别来看,燃料动力类价格继续震荡,并且在俄乌形势尚不明朗的背景下,接下来或维持这一趋势。本月PPI同比降幅收窄主要是受到去年低基数的影响,接下来在国际大宗商品价格持续调整且全球经济衰退预期不变的背景下,短期内PPI增速或维持下降趋势,但降幅或有所收窄。同时国内房地产经济低迷局势未改,短时间内无法转变,还需等待政策落地。近期疫情防控政策大幅放宽,接下来消费复苏的潜力巨大,但这需要一定的时间,在半年内我国经济可能会受到一定冲击。随着居民对未来预期的逐步修复,消费水平或逐步改善,带来的通胀压力亦可控。同时,在全球经济下行甚至衰退的背景下,工业品价格较去年一般大幅上涨的可能性也不大。因此我们认为,接下来通胀水平大幅升温的可能性不高,稳经济、稳增长更为重要,扩大内需相比于稳通胀来说更为迫切。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP