-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2022-12-14 09:06浏览次数:20681来源:本站

今年以来,由于玉米种植成本增加,且中储粮的高价开收支撑,种植户惜售。同时,前期疫情防控下,市场流通受阻,使得基层售粮进度偏慢。而深加工和饲料企业库存较低,为满足正常生产需求,企业纷纷提高收购价格,促使玉米现货价格节节走高,期价也维持高位偏强震荡。然而,随着国内疫情防控政策优化,玉米后市又会如何?本文将加以分析。

国内市场上量压力提升

目前国内玉米收获结束,北方大部分产区在玉米收获期间天气晴好,农业农村部对本年度玉米产量维持较高的预期,年度产量仍保持小幅增产的预估。现处于大量上市阶段,据 Mysteel 农产品统计,11月份东北地区累计售粮进度 19%,去年同期 23%。分省份来看,黑龙江23%,去年同期 30%;吉林 12%,去年同期 13%;辽宁22%,去年同期 23%;内蒙古 17%,去年同期 23%。玉米主产地售粮进度明显落后于去年同期。按照季节性规律,元旦前后、3月底前后都是农户集中卖粮的时间段。而今年春节时间有所提前,目前距离春节仅一个半月时间,那么年前12月份将是农民的卖粮旺季。按现在的价格来看,农户售粮收益较好,且疫情防控政策优化,市场供应量预计会明显增加,卖压大幅提升,加大价格回落的风险。

数据来源:Mysteel

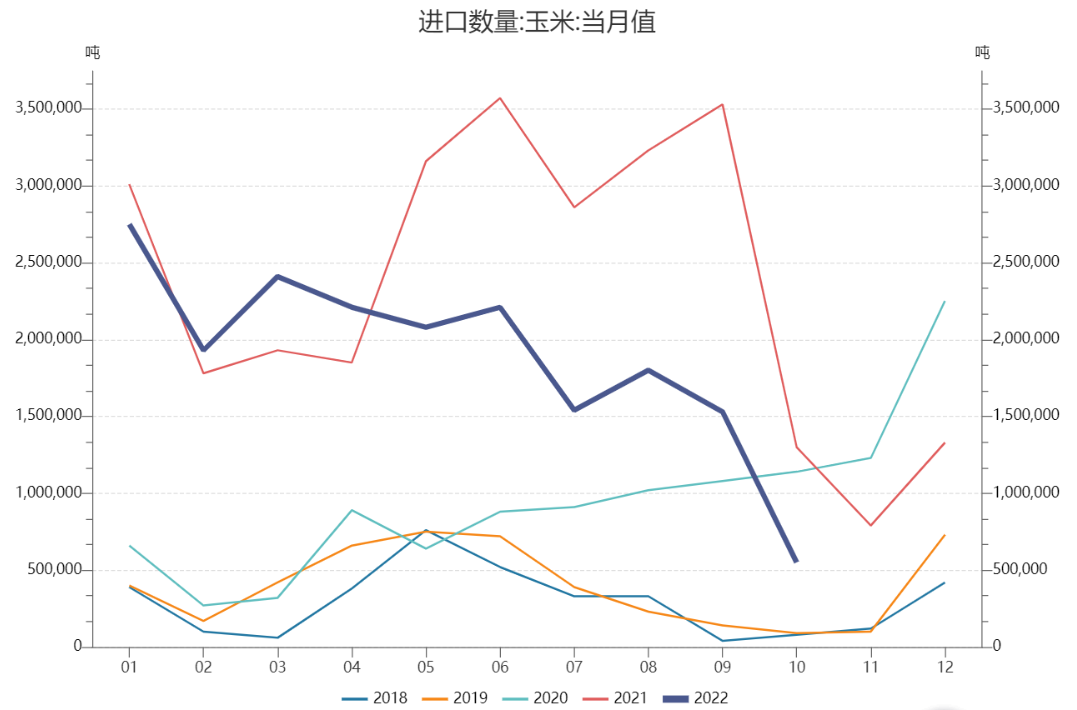

巴西玉米开运,进口压力渐增

进口玉米方面,中国海关公布的数据显示,2022年10月玉米进口总量为54.73万吨,较上年同期130.32万吨减少75.59万吨,同比减少58.00%,较上月同期153.40万吨环比减少98.66万吨。2022年1-10月玉米进口总量为1901.00万吨,较上年同期累计进口总量的2623.71万吨,减少722.72万吨,同比减少27.55%。从月度进口量来看,我国玉米进口量自五月起便持续大幅低于上年同期,且呈现逐月递减的状态。主要是我国玉米进口国主要是美国和乌克兰,乌克兰谷物外运持续受阻制约我国玉米进口量,且美玉米进口利润持续倒挂,国内市场买船积极性降低,从而使得玉米进口量持续回落。市场也给予进口量下滑以较强的升水预期,使得国内玉米市场明显强于美盘玉米走势。

然而,今年5月,中国海关总署与巴西农业部签署《巴西玉米输华植物检疫要求议定书》,为巴西玉米输华铺平了道路。11月初,中国海关总署公示了136家巴西企业获准向中国出口玉米。对冲点全球市场公司(HedgePoint Global Markets)高级风险经理维克多·马丁斯汇编的海运数据显示,11月将将有4到6船巴西玉米运往中国,这也是两国签署新的质检协议以来运出的第一批玉米。马丁斯估计11月份巴西运往中国的玉米最高为36.8万吨。同时,ANEC总干事塞尔吉奥·门德斯表示,如果2022/23年度巴西玉米如期丰收,明年巴西玉米出口量可能最高达到5000万吨,其中对中国的出口量可能达到500万吨。这将有助于弥补因俄乌冲突进口减少部分,并且市场消息称,巴西玉米到港价格约在2720元/吨,明显低于美玉米价格,且较国内市场价格也具有一定的优势,增添了后期采购巴西玉米的积极性。同时,根据外商的报价来看,巴西玉米明年6、7月份的船期进口成本在2600元/吨附近,远远低于目前国内玉米价格,而且美国玉米远月进口成本也在下降。有助于挤出前期对进口量下滑的升水预期,国内玉米市场价格承压。

数据来源:wind 海关总署

饲用需求利多效应减弱

从饲料总产量来看,中国饲料工业协会数据显示,2022年10月,全国工业饲料产量2672万吨,环比下降5.7%,同比增长0.2%。10月产量较上月略有减少,主要是国庆节前生猪出栏增加,不过整体仍处于同期最高水平,玉米饲用刚需支撑较强。后期而言,从产量占比最高的猪饲料来看,中国统计局公布的数据显示,2022年第三季度末生猪存栏44394万头,同比增加630万头或增幅1.44%,较第二季度增加1337万吨或增幅3.1%。2022年9月全国能繁殖母猪存栏4362万头,环比增加38万头或上涨0.88%,能繁母猪已连续五个月处于回升状态,比4100万头的正常保有量高6.4%。生猪存栏处于近年来最高位,能繁母猪存栏也逐月增加,表明生猪存栏或将持续处于高位,市场对于玉米的需求量持续抱有较高的期待,这也是玉米价格持续走强的重要支撑因素。然而,冬季是北方灌香肠以及南方腌腊时节,本就是生猪集中出栏季,且散户前期二次育肥猪出栏积极性较前期增加,短期猪源供应相对宽裕,猪价自前期高位回落,养殖利润也有所下降,据wind数据显示,截止12月2日,自繁自养生猪养殖利润为523.76元/头,外购仔猪养殖利润为372.54元/头。从历年规律来看,年末是猪肉消费旺季,对猪价有较强支撑,但今年旺季养殖利润却处于下滑状态,使得养殖端对年后淡季更加悲观,加速出栏积极性,生猪存栏存在下滑预期,饲料产量有望继续回落,玉米饲用需求利多效应减弱。

数据来源:wind

综合来看,首先,我国玉米现阶段处于大量上市期,国内市场因疫情影响下,前期上量进度整体偏慢,但随着疫情防控政策优化,卖压大幅增加,加大了后期玉米价格回落的风险。其次,巴西玉米进口端的开启,且国际市场远月进口成本下降,也有助于挤出前期对进口量下滑的升水预期。最后,消费旺季生猪价格却持续走低,养殖利润下滑,更增添节后淡季养殖端的悲观预期,玉米饲用需求支撑力度减弱。故而,玉米价格存在下跌预期,期价拐点或已来临。

资格证号:Z0017638

以上信息仅供参考,不作为入市建议

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP