-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2022-12-09 09:03浏览次数:19270来源:本站

事件:

12月7日,海关总署网站信息显示,按美元计价,11月份中国外贸进出口5223.4亿美元,同比减少9.5%。其中,出口2960.9亿美元,同比-8.7%,预期-4.2%,前值-0.3%;进口2262.5亿美元,同比-10.6%,预期-7.1%,前值-0.6%;贸易顺差698.4亿美元,低于预期780.5亿美元。

观点:我国11月份进出口降幅再度走阔,且均弱于市场预期。内外需不足产生的负面影响继续扩大,叠加疫情再度反复以及去年同期基数的走高,外贸数据大幅回落,预计接下来出口同比增速仍将低位运行。进口延续价涨量跌的特征,当前我国经济内生需求依然较为疲弱,因而未来大宗商品价格回落或将拖累进口增速。

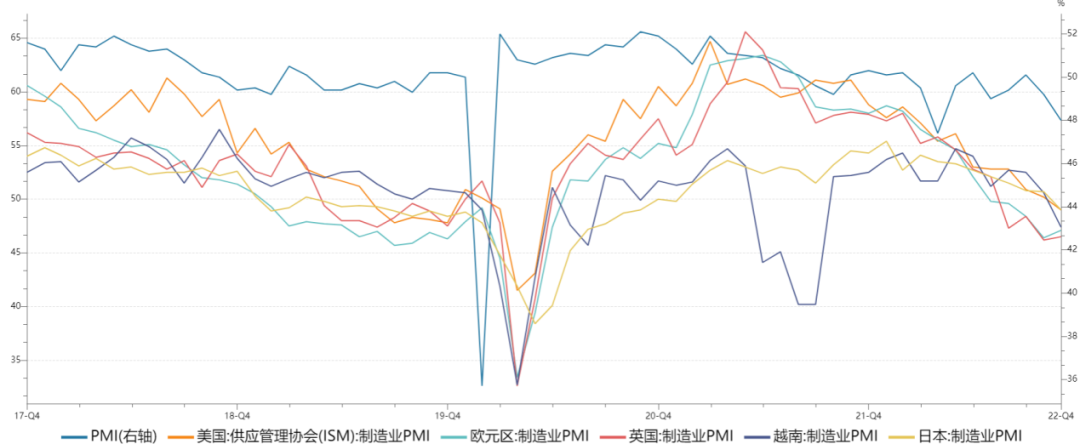

一、全球景气度继续下滑,经济形势仍不乐观

全球主要经济体经济景气度回落趋势不变,外需大幅滑落已反映到我国出口上,在此背景下,同比降幅进一步走阔。具体来看,11月美国ISM制造业PMI进一步下滑至49,落于警示线以下,续均创2020年5月以来新低;欧元区制造业PMI下行1.7个百分点至47.1,持续位于收缩区间。数据上看,海外发达经济体景气度延续回落趋势,经济衰退预期并未降温。并且近期就业报告显示,世界最大经济体11月新增就业岗位多于预期,但也闪现出经济放缓的迹象,失业率上升,薪资通胀下降,经济疲态已现,这也支持美联储可能在未来放缓加息步伐的观点。

需要注意的是,我国11月制造业PMI始终位于收缩区间内。11月份国内疫情多点多地散发,供需两端恢复进程均受到冲击,新订单以及新出口订单指数表现不佳,分别较上月下降1.8和1.7个百分点,需求回落压力较强,以供给作为主要出口推动的模式已显疲态,内需问题或在政策不断落实的背景下好转。

图表 1 主要经济体PMI

资料来源:wind,瑞达期货研究院

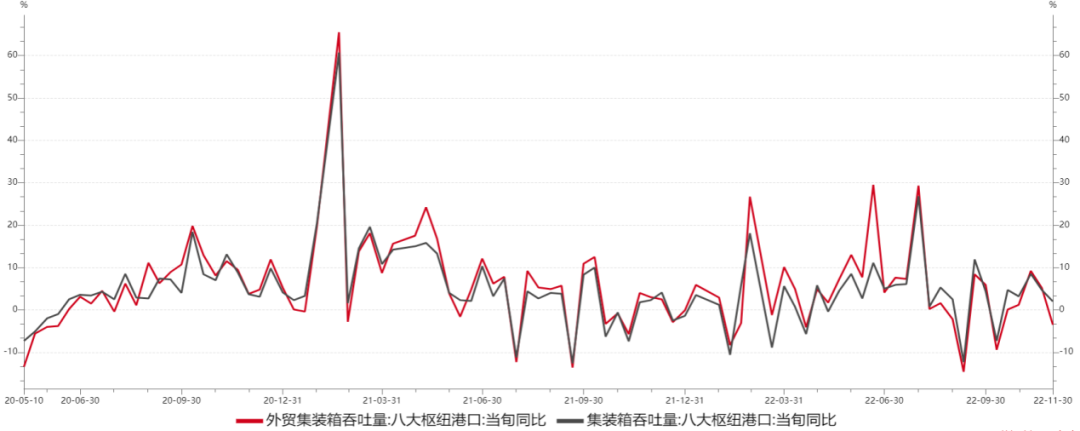

截至11月30日,八大枢纽港口集装箱吞吐量及外贸集装箱吞吐量同比分别较上月下降4.7和6.5个百分点。数据上看,八大枢纽港口集装箱吞吐量回落趋势仍在维持。随着全球经济衰退预期升温,内外需共同走弱,或导致出口对中国经济内生增速的拉动作用将进一步弱化。

二、需求供给均不佳,出口降幅再走阔

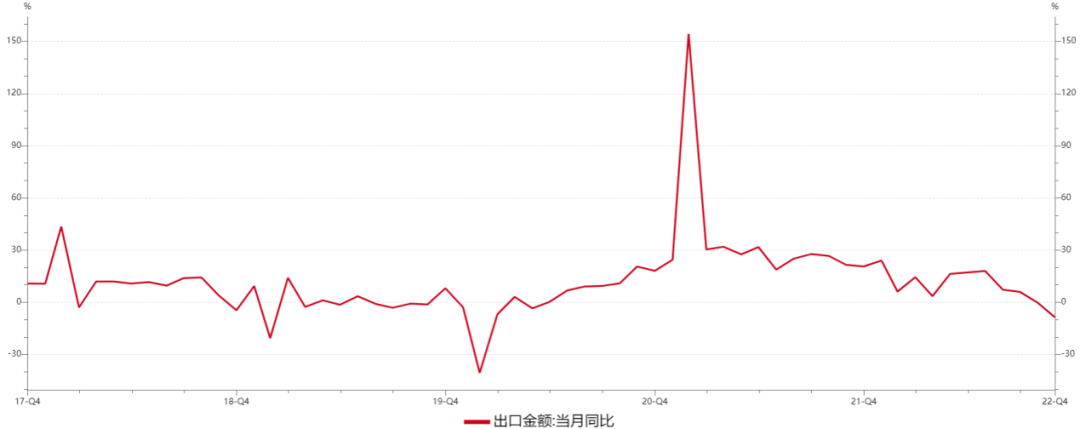

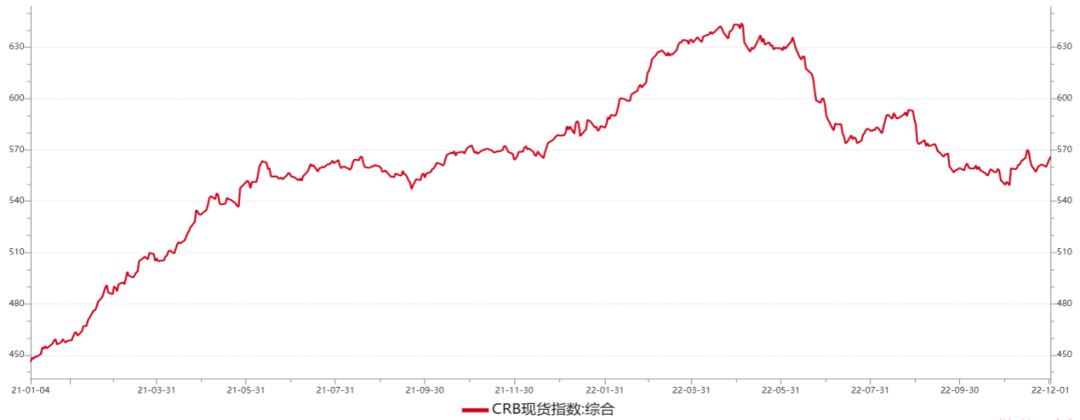

我国11月出口金额为2960.9亿美元,前值2983.7亿美元,同比减少8.7%,增速自上月转负后再度下滑,并显著低于市场预期。在我们看来,本月出口数据大幅走弱有三点原因:一是内需不足问题始终显著。一国的需求是整体经济复苏的核心动能,而自2020年以来疫情多点多地反复,使得需求端复苏过程较为缓慢。而内需的不足又将会从消费、出口、物价等多个层面共同影响国民经济。12月6日,中共中央政治局召开会议分析研究2023年经济工作,会议着重强调扩大内需,从而达到“稳增长、稳就业、稳物价”目标。在此背景下,后续出口增速或有所改善。二是国内供给端扰动影响。11月我国官方制造业PMI录得48,位于荣枯线下方且较上月进一步回落,成本较高、疫情反复、需求端不足等多因素影响,供给端经营压力仍大,进而影响出口增速回暖。三是去年基数走高所引起的下行压力。去年9月至11月出口同比增速迅速抬升,这也使得我国四季度出口数据有一定的下行压力。四是出口价格有所回落。从主要出口产品量价拆分来看,出口价格下滑也有一定的影响。11月CRB商品指数同比减少1.6,较上月回落0.5个百分点,使其对本月出口增速的支撑减少。

资料来源:wind,瑞达期货研究院

资料来源:wind,瑞达期货研究院

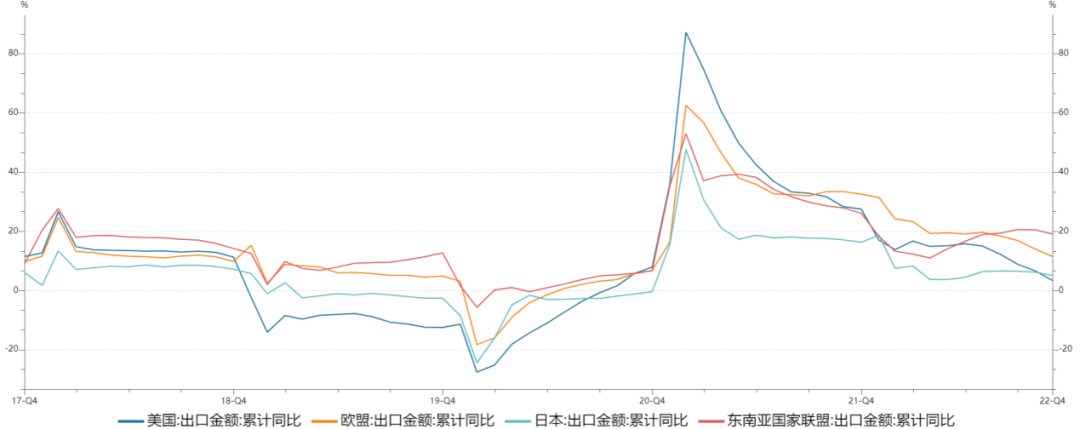

从出口经济体看, 中国对多个国家出口增速均有所下降,且降幅较为明显。11月我国对美国、欧盟出口同比增速分别为-25.4%和-10.6%,较10月分别回落12.8、1.6个百分点;而对东盟出口增速回落15.1个百分点至5.2%;对日本出口增速亦回落9.4个百分点至-5.6%。值得注意的是,此前我国对东盟出口增速始终维持在20%以上的水平,是我国第一大贸易伙伴,但随着受全球衰退预期升温影响较大,拖累整体出口增速较前月下行2.2个百分点。东盟经济并不能与各发达经济体区分出来,在全球经济压力下行的前提下,内外需共同承压。

资料来源:wind,瑞达期货研究院

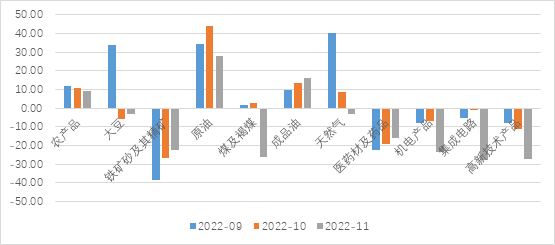

从主要出口产品上看,11月各类主要商品出口增速均有所回落。其中,电子产品同比回落较为显著,手机、自动数据处理设备、集成电路同比下降33.3%、28.3%和29.8%。或受供给端、需求端双重影响,而不仅仅是外需问题。劳动密集型产品中,只有箱包、鞋靴分别以12.2%、3.7%的同比增速保持正增长,服装、玩具、家用电器、家具、灯具等均在双位数负增长区间,主要是受到外需不足、国内疫情共同影响。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

资料来源:wind,瑞达期货研究院

总的来看,由于全球经济衰退预期升温引发的外需受挫,叠加疫情反复下,我国内需的缓慢复苏,本月我国出口增速在时隔两年转负后进一步下滑,量价齐跌令我国外贸动能走弱,超出市场预期。11月以来,国务院联防联控机制综合组先后发布《关于进一步优化新冠肺炎疫情防控措施科学精准做好防控工作的通知》、《关于进一步优化落实新冠肺炎疫情防控措施的通知》,防疫政策优化将有助于对外商务活动的开展,将有助于缓解我国出口下行压力。但由于海外紧缩政策不改,经济走向疲软,同时人民币逐渐走强,或将令出口增速继续承压。

三、上游商品进口偏弱,内需不足有望修复

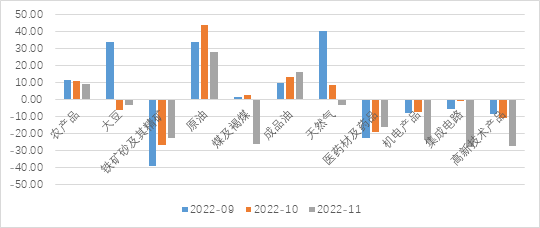

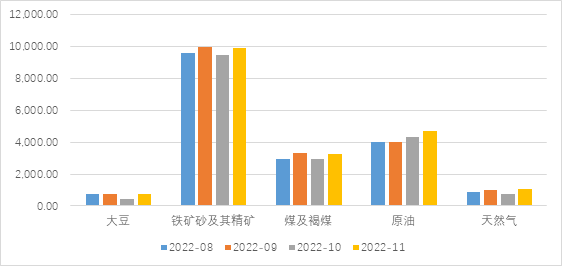

11月份,我国(美元计价)进口金额同比增速从 10月的-0.7%下滑至-10.6%,低于市场预期约3.5%,反映内需还在筑底阶段。从主要进口产品来看,原油、农产品和成品油等产品对进口同比拉动较大。其中,11月中国原油进口数量同比增速较上月下降2.3个百分点至11,8%,由于原油价格下跌,原油进口金额同比从10月的43.8%回落至28.1%。尽管量价均有所回落,但原油仍是对我国进口同比形成明显支撑的产品。此外,铁矿砂及其精矿、煤及褐煤、原油和集成电路等产品进口数量同比下滑,形成对11月进口较大拖累,但受到国内房地产融资支持力度加大的影响,部分上游原料进口金额受到原材料涨价的推动,铁矿砂及其精矿的进口金额同比跌幅从上月的26.79%收窄至22.38%,但其进口数量同比从10月的3.7%下滑至11月的-5.8%。受疫情反复扰动影响以及房地产持续走弱影响,国内需求始终呈现相对弱势,因而11 月进口同比增速持续大幅下滑。

11月进口基数偏高,且海外供应链尚未完全修复,叠加内需修复进程缓慢,预计12月份进口金额将呈现小幅下降。然而中长期来看,随着海外供应链完全修复,政策拉动需求回暖,进口增速有望于明年一二季度上行。

资料来源:wind,瑞达期货研究院

资料来源:wind,瑞达期货研究院

资料来源:wind,瑞达期货研究院

四、贸易顺差大幅回落,新兴经济体支撑显著

自今年年初RCEP协议生效以来,92%以上的贸易货物取消关税以及贸易规则便利化进一步降低和节约贸易的成本和时间,为以东盟为首的RCEP成员国出口注入驱动力。东盟成为我第一大贸易伙伴,我国1-11月对东盟累计出口5149.94亿美元,同比增长19.1%,占我国出口总值的15.65%;同时前十一个月自东盟进口3715.62亿美元,同比增长4.6%,占比为14.92%。11月我国对东盟出口增速达到5.18%,尽管增速较上月下滑15.1个百分点,但对东盟出口增速保持正增长,对我国的出口规模有明显支撑作用, 11月中国对东盟贸易顺差为132.51亿美元,RCEP成员国红利共振,区域贸易合作成果显著。

受欧美经济体经济增长放缓影响,我国出口持续回落。欧盟为我第二大贸易伙伴,1-11月对欧盟累计出口5183.81亿美元,同比增长11.5%,占比15.75%。前十一个月自欧盟进口2614.16亿美元,同比下降7.3%,占比为10.5%。11月我国对欧盟出口同比下降10.62%,增速较上月小幅下滑1.6个百分点,11月中国对欧盟贸易顺差为219.34亿美元。欧洲能源危机导致部分企业产能受损或给中国带来转移订单支撑对欧盟出口,但能源持续受限将导致欧洲需求下行,下半年以来我国对欧出口增速持续下行,我国对欧出口增速或仍有逐步放缓的可能。

美国为我第三大贸易伙伴,前十一个月对美出口额为5395.95亿美元,同比增速下滑至3.4%,占我国出口总值的16.39%,我国1-11月自美国进口额为1617.0亿美元,同比下降0.5%,较前值下降0.8个百分点,占比为6.49%。11月我国对美出口同比下降25.43%,降幅较上月扩大12.9个百分点,为连续4个月同比负增长且降幅走阔,11月中美贸易顺差为243.29亿美元,贸易顺差较上月大幅下降。

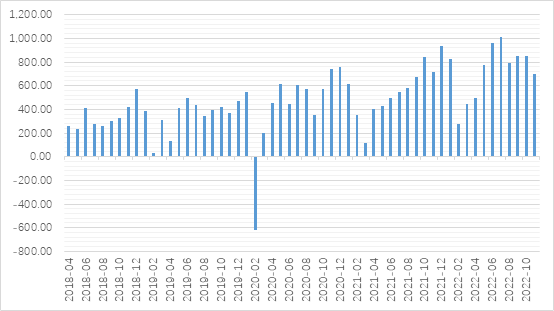

总体来看,11月我国贸易顺差698.37亿美元,同比下降2.0%,当月贸易顺差规模较10月大幅回落。11月对东盟、欧盟和美国等主要贸易伙伴实现进出口增长,但受欧美经济体需求下行影响,对美国顺差规模相比上月下滑幅度较大,对欧盟、东盟和拉美国家贸易顺差小幅回落,对日本贸易顺差扩大,对韩国贸易逆差收窄。往后看,海外经济增速逐步放缓,外需走弱或将导致我国出口增速进一步回落,同时国内经济将在疫情扰动减弱以及政策持续发力落地生效情况下得以稳步修复,国内需求回暖将对进口形成支撑,贸易顺差可能进一步回落。

资料来源:wind,瑞达期货研究院

资料来源:wind,瑞达期货研究院

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP