-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2022-09-15 09:00浏览次数:12917来源:本站

重要提示

本内容难以设置访问权限,若给您造成不便,敬请谅解。

本公司不会因为关注、接收或阅读本内容而视相关人员为客户。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险。投资有风险,入市需谨慎。

事件:

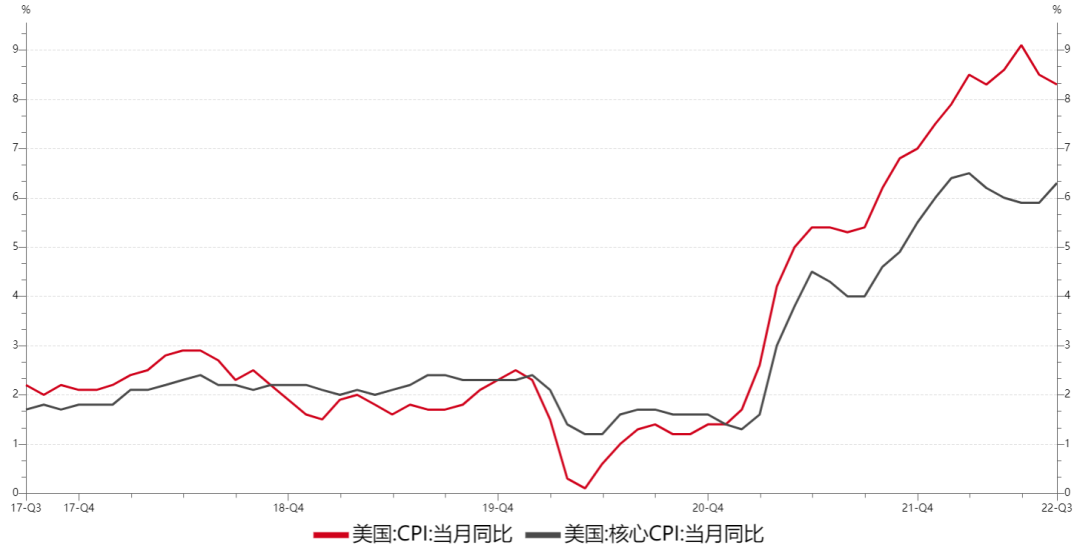

美国8月CPI同比上涨8.3%,高于市场预期的8.1%,前值8.5%;8月CPI环比上涨0.1%,高于市场预期的-0.1%,前值0%。剔除食品及能源价格的核心CPI在8月同比上涨6.3%,高于市场预期的6.1%,前值5.9%;8月核心CPI环比上涨0.6%,高于市场预期及前值的0.3%。

观点:

一、原油价格显著回落,但降温效果不及预期

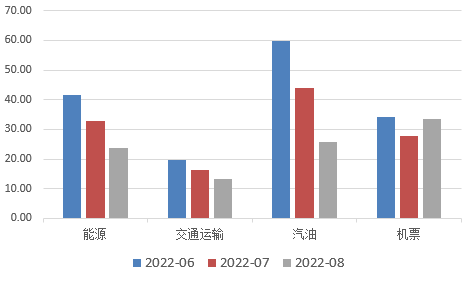

8月市场对全球经济衰退预期持续升温,原油价格出现明显回调,致使能源商品价格再度回落,环比下降10.1%,带动整个能源分项环比下降 5.0%,幅度较为明显。具体来看,8月能源项同比上升23.8%,环比下降5.0%,环比较7月份继续下降0.4个百分点。其中汽油项环比下降10.1%,较7月份继续降低2.9个百分点;燃油项环比下降5.9%,增速较7月份回升5.1个百分点,主要受本月美国汽油价格下跌11.7%所带动。能源通胀环比增速的再度下降,一方面是美国夏季出行高峰的结束降低汽油使用需求;另一方面是随着俄乌冲突进入平稳期,叠加美联储货币政策加速收紧,经济增速放缓,需求回落。两方面原因共同作用,使得原油价格已回落至俄乌冲突前的水平,这也成为本月份CPI回落的重要原因。不过食品、住房、医疗等价格上涨令市场大跌预期落空,进而导致美联储九月“暴力”加息的预期显著升温。

食品方面,8月份食品项同比上升11.4%,较7月份提升0.5个百分点,连续七个月上升;环比上升0.8%,较7月份下降0.3个百分点。其中,居家食品分项价格同比上升13.5%,较7月份提升0.4个百分点,再创1979年3月以来新高;环比上升0.7%,较上月下降0.6个百分点。俄罗斯粮食出口受阻以及全球极端天气共同影响,对全球粮食产量产生了一定的负面影响,全球粮食价格近期持续反弹。考虑到国际局势逐步平稳、极端气候大概率减弱,食品项价格增速接下来或进一步减缓,总体呈震荡向下的趋势。

图 1 美国CPI具体分项

资料来源:Wind,瑞达期货研究所

图 2与能源相关的CPI分项回落相较明显

资料来源:Wind,瑞达期货研究所

剔除能源与食品的核心CPI同比上涨6.3%,较上个月上升0.3%;环比上涨0.6%,较上个月回落0.4个百分点,房租分项价格反弹是重要原因,支撑着核心CPI延续上行趋势。从核心商品方面来看,汽车产业链出现分化,二手车分项价格环比下降0.1%,较7月份上升0.3个百分点,后续主要与居民消费需求的恢复相挂钩;新车价格环比上升0.8%,较7月份上升0.2个百分点,伴随着我国汽车的生产与出口恢复常态,以及全球供应链压力的减轻,新车价格增速或将继续下降。

核心服务方面,环比上升0.6%,较7月份上升0.2个百分点。其中住房项同比上升6.2%,较7月份继续提升0.5个百分点;环比上升0.7%,较上月上升0.2个百分点,再度提速,支撑整体核心服务CPI上行;交通运输服务环比上升0.5%,较7月份提升1个百分点,美国夏季出行高峰即将结束,接下来或有所回落。

总的来看,本月核心商品和核心服务通胀环比增速均有一定幅度抬升,其中核心商品通胀环比上涨较多,以住房项为主的服务价格支撑美国核心通胀维持强韧性,显示需求端仍在持续复苏。

图 3核心物价维持强韧性

资料来源:Wind,瑞达期货研究所

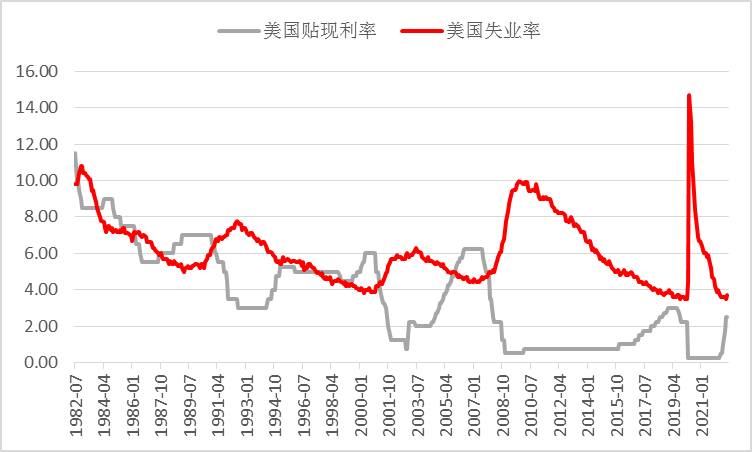

8月总体CPI通胀数据的下滑依旧受益于能源价格的下跌,在全球经济疲软且需求不断下降的背景下油价或将持续走弱。然而目前油价已下滑至今年1月中旬以来的低点,未来油价下跌的速度或将逐渐放缓,彼时能源价格对缓解通胀的效果也将近一步减弱。在这种情况下,当下美国仍旧火热的劳动力市场或成为通胀水平是否能进一步下降的关键因素。

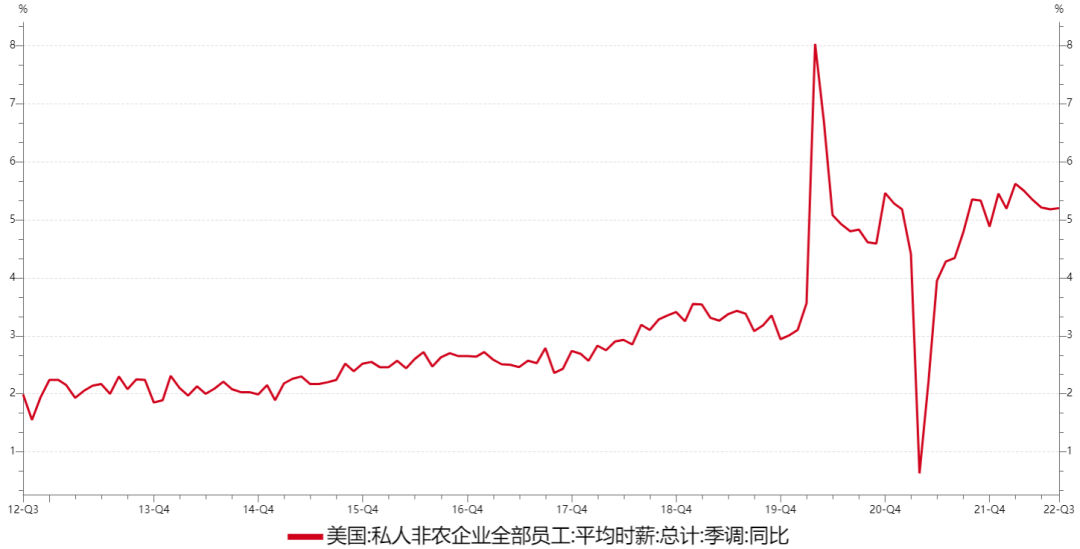

从8月非农数据来看,美国劳动力人口已恢复至疫情前水平,同时在劳动参与率上升的情况下失业率也有所上升。从行业恢复角度来看,目前仅有受疫情影响较大的服务业仍存在较大的缺口需要填补。然而目前影响通胀的重点——薪资水平仍处于历史高位;尽管薪资增速有放缓迹象,但劳动力市场供需不平衡的现象尚存,短期内薪资水平或难以大幅下降,而货币政策的调整对劳动力市场的影响往往有一定的滞后性,因此由薪资产生的内需粘性或导致通胀问题进一步恶化。

与此同时,油价的下跌或使居民的可支配收入拥有更大的支出空间,结合当下高涨的薪资以及美国冬季节假日消费旺季的到来,今年余下的核心CPI数据或难以大幅下调。

图 4劳动力市场恢复相对稳定

资料来源:Wind,瑞达期货研究所

图 5 美国平均时薪同比增速(%)

资料来源:Wind,瑞达期货研究所

图 6 利率上升对劳动力市场的效果往往具有滞后性

资料来源:Wind,瑞达期货研究所

二、下跌不及预期,美股美债双双滑落

在美国8月CPI数据公布后,CME FedWatch上市场对美联储9月加息75基点的预期已接近100%,而加息100基点的预期则大举上升至34%。在9月加息75基点成为板上钉钉的共识下,目前市场预估美联储在年底前或将让利率超过4%的概率也大大提升。结合上文的分析,高涨的薪资在短期内难以大幅下调,而居民的消费能力在余下的几个月将保有一定的韧性,因此后继美联储完全有理由加快总体加息脚步来抑制通胀,但或分多次大幅加息的方式执行而非单次超大幅加息(100基点)。

美股美债在CPI数据公布后则双双下跌,美国三大股指中对利率最为敏感的纳指当日跌幅甚至达到了5.16%,侧面反映了高利率对资产估值的影响。而美债收益率也在数据公布后持续上涨,美国2年期国债收益率单日上涨18.4个基点,报3.766%,而10年期国债收益率则上涨4.9个基点,再度逼近投资者关心的3.5%关口。按照市场对美联储加息的预期,美股及美债价格从中长期角度来看或将继续承压下行,而短期内美股三大股指市盈率较先前低点仍有一定距离,若三季度财报季公司普遍表现不佳或给出悲观预期,美股股指或将在近期延续大幅震荡趋势直至价格修正结束。

美元指数在CPI数据公布后则结束了连两日的下跌,一度逼近110的高位。然而先前欧洲央行释放强势鹰派信号及大幅加息的举动或在9月美联储加息决策公布前持续给予美元指数上行压力。同时英国也将在近期公布通胀数据及利率决策,而英国高涨的通胀将大概率迫使英国央行执行历史级加息决策。在市场对美国9月加息75基点的预期相对稳定且欧盟及英国与美国利差缩小的情况下,美元指数短期内上行空间将相对有限;但从中长期角度来看,若美联储加快总体加息脚步并释放信号表达将在年底把利率抬升至4.25%,美元指数或先在110水平附近徘徊建立新的支撑,并在年末冲击115区间。

图 7 美国三大股指市盈率离仍有下行空间

资料来源:Wind,瑞达期货研究所

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP