-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2022-09-07 09:07浏览次数:12681来源:本站

重要提示

本内容难以设置访问权限,若给您造成不便,敬请谅解。

本公司不会因为关注、接收或阅读本内容而视相关人员为客户。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险。投资有风险,入市需谨慎。

事件:

9月5日,为提升金融机构外汇资金运用能力,我国央行决定自2022年9月15日起,下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行8%下调至6%。为4月贬值以来第二次调降外汇存款准备金,且一次调降2%,超过上次1%。

点评:

一、外汇再度降准,缓解人民币贬值压力

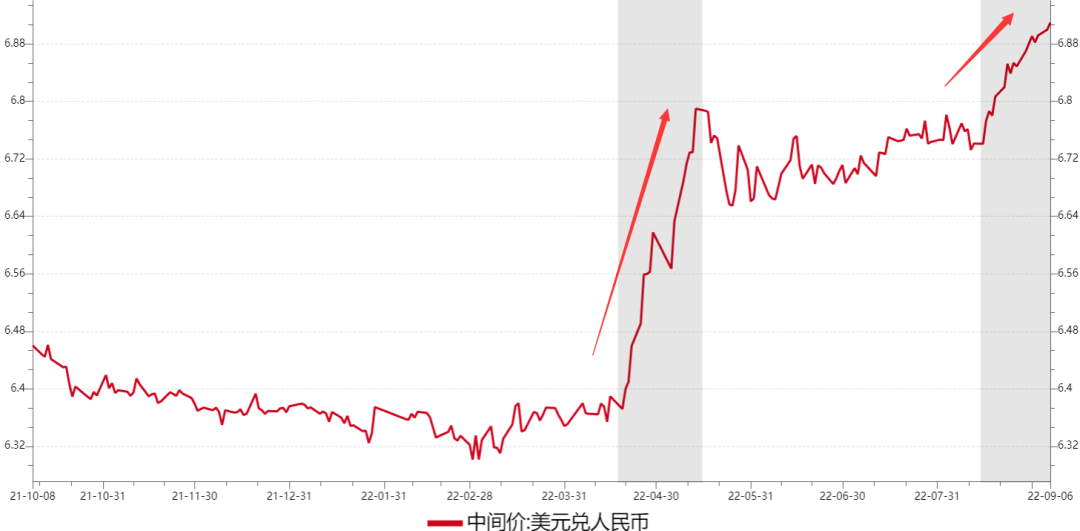

今年以来,美联储为应对逾40年新高的通胀,加息节奏明显快于其他主要经济体。我国央行与美联储货币政策的背离,导致人民币面临持续贬值压力。8月中旬以来,在岸人民币由6.75逐步贬值至9月5日高点6.94附近,距破7已十分接近。针对这一情况,央行再度出手,第二次调降外汇存款准备金,意在防范人民贬值情绪升温进而引起的市场风险。

图表 1 人民币兑美元已离7不远

数据来源:wind,瑞达期货研究院

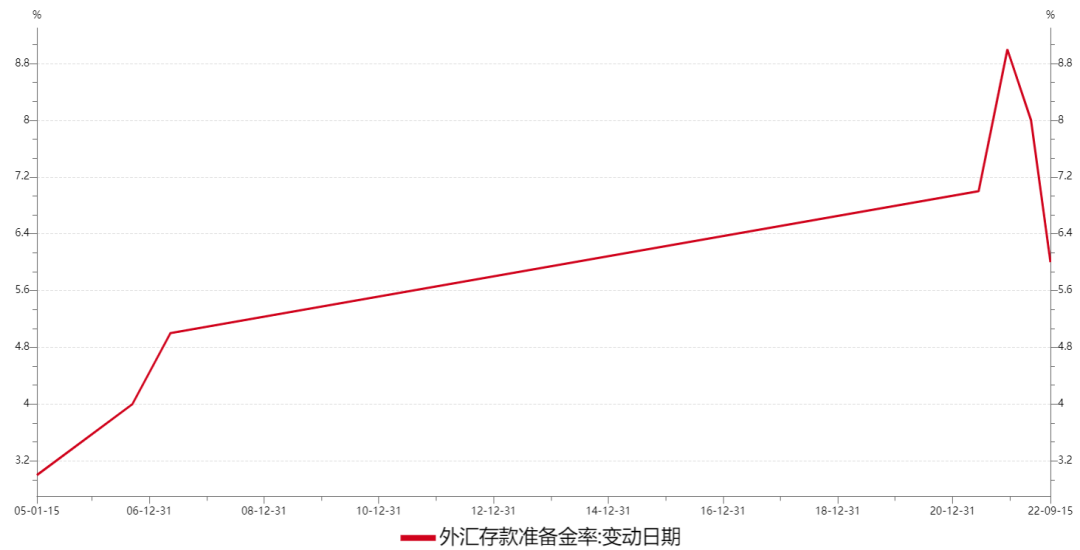

此前,自2004年央行印发《金融机构外汇存款准备金管理规定》以来,外汇存款准备金率一共发生了六次调整,第一次是2005年1月外汇存款准备金率从0%提高到3%;第二次是2006年9月15日外汇存款准备金率从3%提升到4%;第三次是2007年5月15日外汇存款准备金率从4%提升到5%;第四次是2021年5月31日外汇存款准备金率从5%提升到7%;第五次是2021年12月15日外汇存款准备金率从7%提升到9%;第六次是2022年4月25日,外汇存款准备金率从8%降低到7%。

图表 2 央行调整外汇存款准备金率时间表

时间

调整幅度

2005年1月15日

上调3%至3%

2006年9月15日

上调1%至4%

2007年5月15日

上调1%至5%

2021年6月15日

上调2%至7%

2021年12月15日

上调2%至9%

2022年5月15日

下调1%至8%

2022年9月5日

下调2%至6%

数据来源:中国人民银行,瑞达期货研究院

而本轮外汇降准是今年央行第二次下调外汇存款准备金,下调幅度为2个百分点,高于前一次。主要为了在人民币持续贬值下的背景下,稳定汇市预期,向市场释放更多的美元流动性供给,从而减轻人民币贬值压力。短期内,央行降准对市场预期有一定引导作用,使得人民币贬值趋势有望得到遏制。

图表 3 我国央行第二次下调外汇存款准备金

数据来源:wind,瑞达期货研究院

二、全球高通胀趋势不变,人民币贬值压力尚存

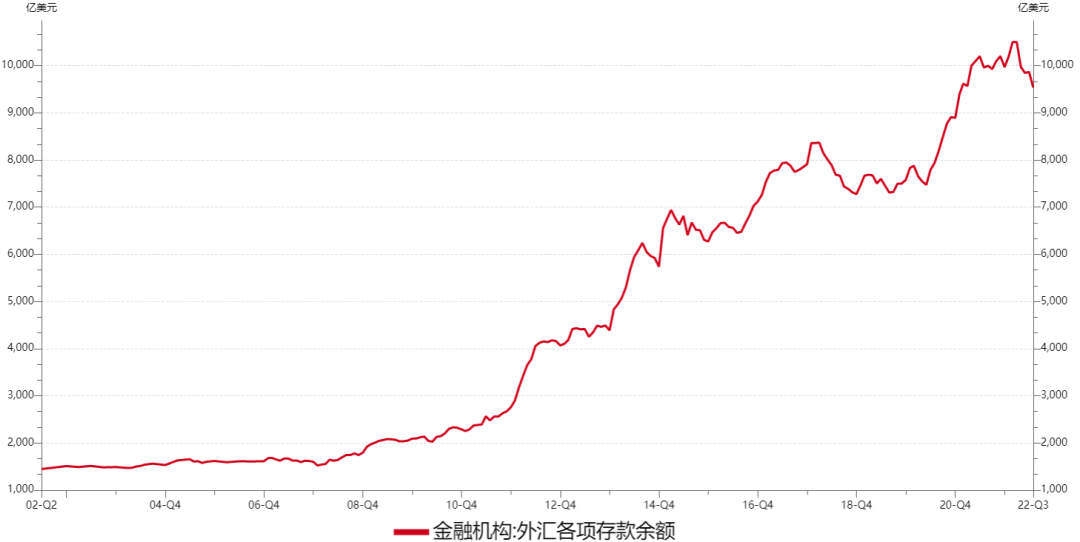

本次下调实际释放美元流动性约190亿,预期引导作用。据wind数据统计,2022年7月金融机构外汇存款约9537亿美元,降准2%即释放190.7亿美元流动性。与在岸人民币日均200亿美元以上的日均成交规模对比来看,释放的流动性规模有限,反映本次外汇降准主要是起到引导预期的作用,在短期内有助于维稳人民币汇率,而从长期来看,人民币或继续维持走弱趋势。

图表 4 金融机构外汇存款余额(亿美元)

数据来源:wind,瑞达期货研究院

按历史数据来看,央行调整准备金率后,汇率大概率将进入区间震荡或短期内改变此前趋势,但长期趋势需要基本面支撑因素发生变动后才会随之改变。就目前来看,人民币走弱的关键因素未改:一是中美政策的背离。国内货币政策趋于宽松,美国货币政策正在收紧,且这一形势仍未改变。本月美联储大概率将维持加息75BP的决策,而我国货币政策仍以“宽信用”为主,这将延续中美货币政策背离的趋势。二是国内出口对人民币的支持也将减小。此前,人民币与美元指数走势背离的主要原因在于国内出口强劲,企业换汇需求旺盛,在出口趋于常态的大背景下,支撑人民币继续走强的基础将不再牢固,人民币下行压力尚存。

综合以上两点,我们认为此次央行降准信号可能会减缓汇率快速走弱力度,但从长期来看,人民币下行趋势仍未改变。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP