-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2022-07-27 09:07浏览次数:11754来源:本站

5月份以来沪锡价格承压大幅下滑,跌幅达到约42%。主要由于今年以来,美联储开启加息周期,流动性收紧以及市场资产配置倾向转变,导致大宗商品价格承压。并且锡市因原料供应增加,冶炼产量逐渐爬升,而终端镀锡板及电子行业均受到疫情的较大影响,社会库存消化不畅,导致锡价面临较大压力。当前市场悲观情绪有所缓和,同时炼厂进行检修减产,以及国内疫情好转,终端需求出现回暖迹象,库存出现明显下降,对锡价的支撑增强。

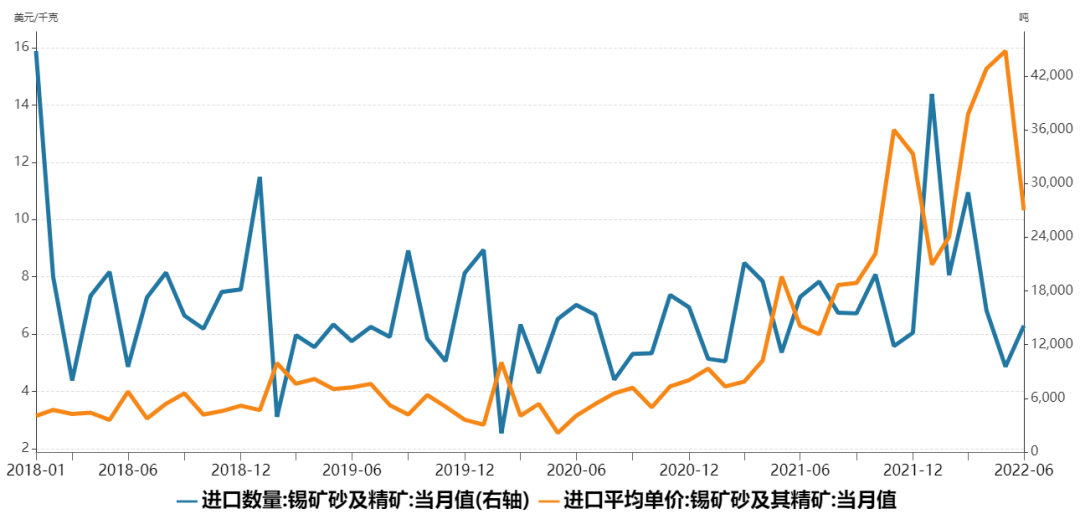

锡矿供应趋紧担忧仍存。据海关总署数据,2022年6月我国锡精矿进口实物量14125吨,折金属量4437.1吨,环比上涨9.4%,同比增长12.4%。由于5月进口基数过低,本月缅甸矿进口含锡量环比大幅上涨77.0%,但实际进口含锡量不足1500吨。截至今年上半年,我国累计进口锡精矿3.6万吨金属量,同比上涨74.9%。今年一季度国内锡矿进口量大幅增长,主要因缅甸释放锡矿库存,今年上半年国内锡矿供应得到较大补充。但是长期来看,缅甸锡矿进口供应重新回落的同时,也要关注到锡矿进口价格明显上涨,今年6月锡矿进口单价超过10.32美元/千克,虽然较5月份回落,但依然明显高于去年平均的7.37美元/吨。随着缅甸锡矿库存的消耗,未来锡矿供应存在下降担忧。此外,中缅边境口岸也面临疫情干扰而影响锡矿进口供应。因此未来原料供应趋紧和成本高企的问题在未来可能还会再次出现。

数据来源:瑞达期货 WIND

数据来源:瑞达期货 WIND

国内精炼锡产量下滑。据Mysteel调研国内20家锡冶炼厂(涉及精锡产能31万吨,总产能覆盖率97%)结果显示,2022年6月精锡产量为11532吨,环比下滑25.5%,同比下滑23.1%。二季度锡价出现大幅回落,导致冶炼厂经营压力迅速增大。因此6月下旬起,国内绝大多数冶炼厂采取集中检修措施保价,6、7月精锡产量出现大幅减少。分地区看,云南、江西地区产量大幅下滑,主要在于区域内多数企业分别在6月15-21日陆续开始为期一个月的停产检修工作,导致产量大幅下滑。广西地区产量环比基本持平。内蒙地区月中进行停产检修工作,产量减少明显。其他地区精锡产量均呈现下滑态势。

7月份,企业多数处于停产检修期,复产时间基本在月中旬附近,预计7月份国内精锡产量继续下滑至7500吨附近。并且未来部分企业能否按计划复产,还要看市场情况能否好转,否则可能会延迟复产。

数据来源:瑞达期货 Mysteel

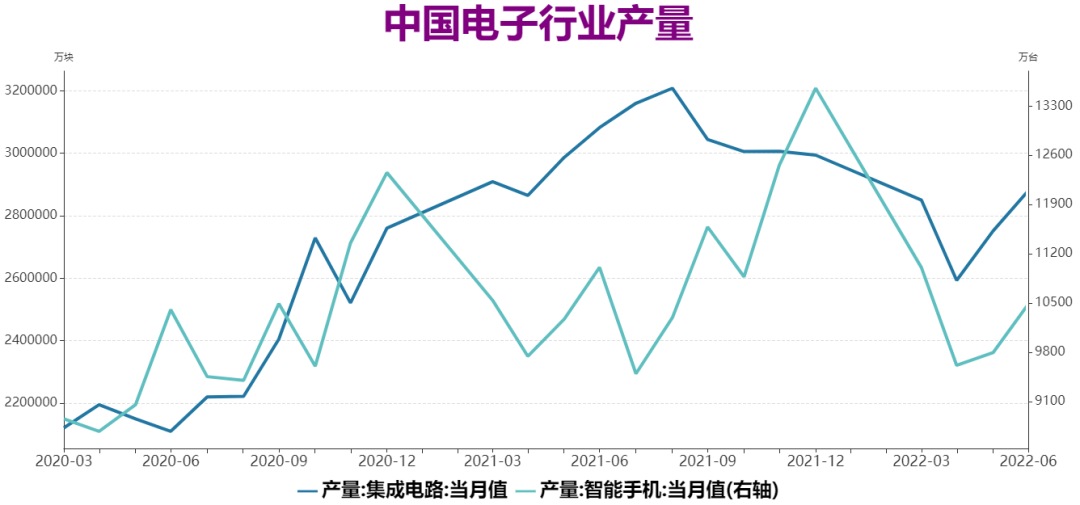

电子行业需求好转迹象。电子行业方面,根据国家统计局数据显示,2022年6月,集成电路产量288亿块,环比增加4.7%,同比下降6.5%;智能手机产量10485万台,环比增加7%,同比下降4.7%。2022年1-6月,集成电路累计产量1661亿块,同比下降3%;智能手机累计产量57553万块,同比增加0.4%。上半年集成电路、智能手机等重点产品产量放缓明显,主要因去年同期的高基数影响,此外还受到消费型电子产品需求疲软,以及国内上海等地疫情影响。不过6月份电子行业产量环比均有明显增加,从单月数据来看整体表现好于预期,显示随着国内疫情得到控制,电子行业正呈现复苏态势,有利于带动锡焊料方面的需求。

数据来源:瑞达期货 WIND

锡库存出现较明显下降。截至2022年7月22日,伦沪两市总库存为7248吨,较上周减少185吨,连续3周下降。其中LME锡库存报3490吨,较上周下降60吨;上期所锡库存报3758吨,较上周下降125吨。现货库存方面,7月22日,中国主要市场锡锭库存为4792吨,较上周下降324吨,同样出现连续3周下降。整体来看,随着国内疫情得到控制,终端需求逐渐恢复,以及冶炼厂进行大幅度减产,锡市库存在进入7月份后出现回落趋势,此前库存消化不畅的情况可能将开始缓解。

数据来源:瑞达期货 WIND

综上所述,目前,锡市原料供应仍面临趋紧担忧,锡矿进口价格走高,以及近期锡价大幅回落,冶炼厂生产经营压力明显增大情况下,6、7月份炼厂进行大幅度减产;并且未来随着前期锡矿原料库存消耗,炼厂面临压力还将逐渐增大,未来可能还会有减产计划。与此同时,随着国内二季度疫情得到控制,下游电子行业产量在6月份环比有所回升,显示需求端出现好转迹象,叠加锡价大幅下跌,市场逢低采购意愿升温,使得锡市库存消化情况也较此前好转。因此目前来看锡市基本面有所改善,锡价下方支撑增强,预计后市有望震荡回升。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP