-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2022-06-16 16:07浏览次数:10083来源:本站

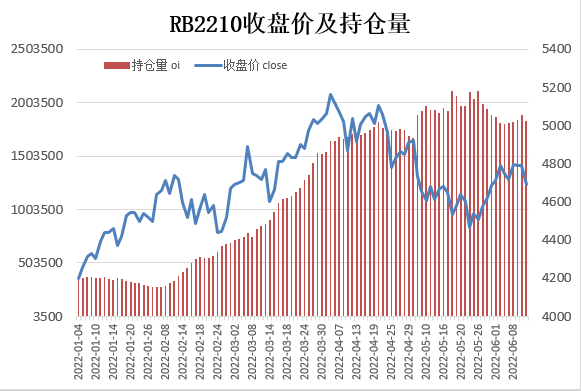

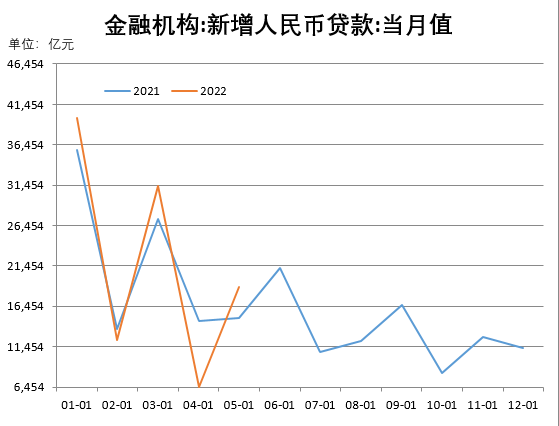

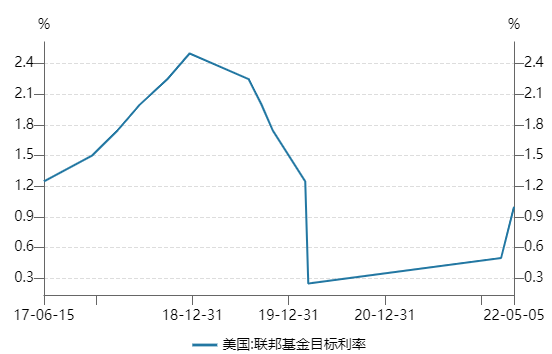

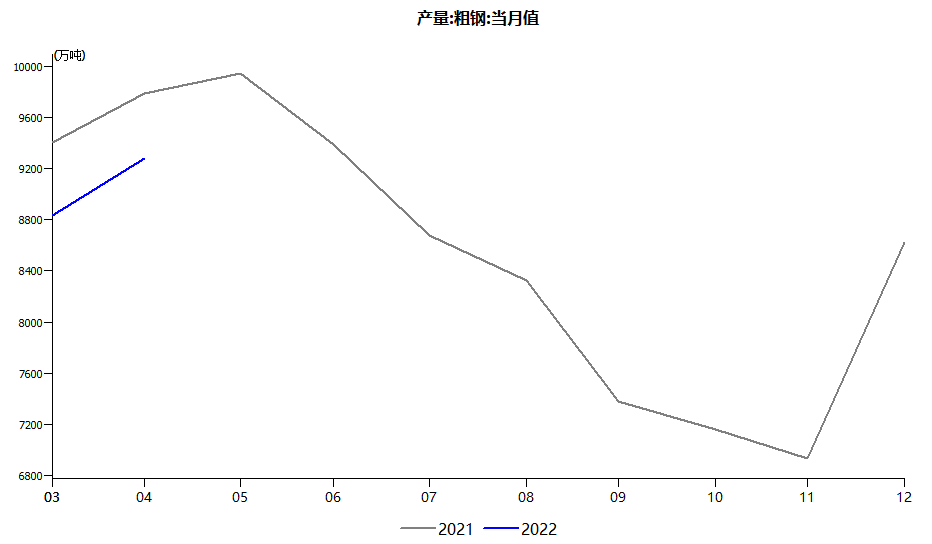

数据来源:瑞达期货研究院、WIND资讯

国内稳增长政策仍将提振市场情绪

5月30日下午,全国财政支持稳住经济大盘工作视频会议在北京召开。会议指出,各地区各部门坚持稳字当头、稳中求进,有力统筹疫情防控和经济社会发展,扎实做好“六稳”、“六保”工作,着力保市场主体以保就业保民生,努力确保二季度经济实现合理增长和失业率尽快下降。

数据来源:瑞达期货研究院、WIND资讯

美通胀压力大,美联储将继续加息

继2022年3月份,美联储开启第一轮升息25个基点,美联储5月议息会议将美国联邦基金利率再度上调50个基点至0.75%至1%的水平,这是美联储自2000年以来最大幅度的加息,即单次会议加息达到50个基点。

数据来源:瑞达期货研究院、WIND资讯

粗钢产量压减空间或不大

近日,市场上关于2022年粗钢产量压减的传闻不断,但从现有公布消息,只有山东出台了《山东省2022年粗钢产量调控工作方案》,5月31日,山东省出台了《山东省2022年粗钢产量调控工作方案》,文件明确了“粗钢产量调控”,但也指出,2022年山东省粗钢产量不超过7650万吨,而2021年山东省粗钢产量为7649.3万吨,相当于年度产量平控。另外江苏传闻将以2021年产量为基数,粗钢产量压减5%,江苏省2021年粗钢产量11925万吨,如果按最低5%简单测算,2022年预计需要压减粗钢产量596万吨。2022年前4个月江苏省粗钢产量4057万吨,同比已减少262万吨左右,这样今年余下月份江苏省整体粗钢产量需继续压减334万吨左右,月均41.75万吨。

数据来源:瑞达期货研究院、WIND资讯

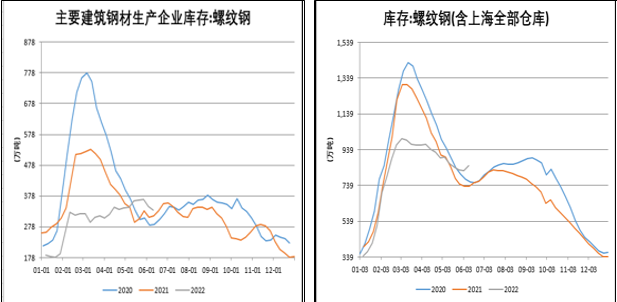

终端需求有待释放

据统计数据显示,截止6月10日,全国35个主要城市螺纹钢库存量为851.05万吨,去年同期库存量为733.75万吨,同比增加117.3万吨。6月10日,137家样本钢厂中螺纹钢厂内库存为332.8万吨,去年同期为313.92万吨,同比增加18.88万吨。

数据来源:瑞达期货研究院、WIND资讯

作者

农产品小组:陈一兰

投资咨询证号:Z0012698

免责声明:本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP