【分析文章】农需旺季&库存低位,尿素期价易涨难跌

时间:2022-05-19 10:08浏览次数:10413来源:本站

5月份以来,郑州尿素主力2209合约期价整体维持在3000元/吨关口下方波动,期间两次试图向上突破均无功而返,然而回调幅度亦较小,期价表现较为抗跌。笔者认为,短期在农需旺季、出口增量以及装置检修影响下,尿素期价有望维持偏强,但中期则不宜过分看高。

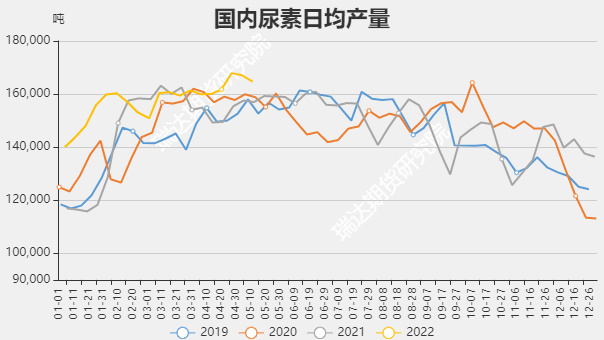

装置检修叠加西南供气紧张,尿素日产量下降

从日产情况看,据隆众资讯统计,截止5月11日当周,国内尿素周均日产16.47万吨,较去年同期增加7717吨,周环比减少2400吨;产能利用率74.1%,较去年同期提升1.31%,周环比下降1.07%。从当前的开工率来看,国内尿素开工率并没有跟随利润走高,反而呈现了下滑的状态。一方面,4月下旬西南气田检修导致供气紧张消息再度发酵,川渝一带多套装置降负荷。据了解,4月下旬归属于中石油西南油气田的中石油龙王庙气田步入检修期,预计为期一个月;而隶属于中石化中原油田的中石化普光气田5月上中旬检修,历时亦一个月。据悉中石化在西南除普光气田、元坝气田外,中石化涪陵页岩气田整体供气量亦不可小觑。目前川内部分气制尿素装置已降负20%附近。另一方面,5月份以来,山东、河南等地部分企业陆续检修,从而导致日产量下滑。由于当前正值季节性农需备肥期,尿素企业待发货量集中,也使得企业挺价意向持续明显。截止5月17日,山东地区小颗粒主流价在3260元/吨,较上月同期上涨330元。按照检修周期,前期检修装置在中下旬将陆续恢复生产,但考虑到企业的短时故障频繁不断,预计短时日产量提升幅度有限。

来源:隆众资讯 瑞达期货研究院

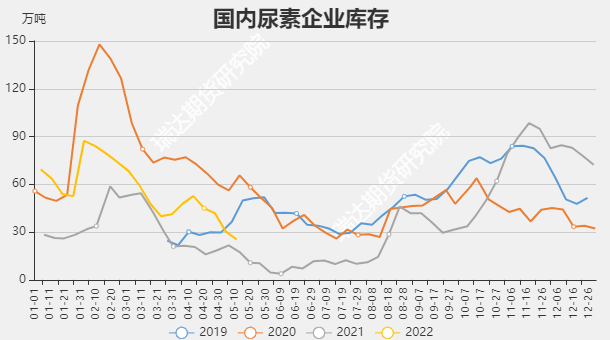

企业库存下降至偏低水平

库存方面,隆众数据显示,截止5月11日当周,国内尿素样本企业总库存量25.40万吨,较前一周减少5.05万吨,环比减少16.58%。交通运输部调整政策,保障农资运输。物流运输的好转,下游采购情绪向好,尿素企业出货量增加,企业库存下降至年内最低水平。目前的企业库存量为不足两日的尿素日产水平,低库存为价格提供支撑。

来源:隆众资讯 同花顺 瑞达期货研究院

下游农业需求依然旺盛

尿素下游需求主要分为农业需求和工业需求,其中农业需求占比较高,直接施用做氮肥,占比在50%以上,主要的作物是水稻、玉米、小麦和果蔬。上半年是农业需求旺季,根据农业作物的生长周期,5-7月国内多地将阶段性地进入备肥、用肥旺季,刚需明显强于4月,叠加夏管肥补货,农业需求依然旺盛。虽然目前尿素价格较高,但农产品价格在通胀的带动下也在走高,因此尿素价格实现了从上向下的传导。

另外,俄乌战争目前尚未结束,欧洲的重要粮食来源地正是这两个国家,全球粮价再创新高,粮食短缺的问题在今年仍有可能加剧。从历史情况来看,全球在粮食价格大涨之后也往往会出现扩种粮食,中国今年也格外注重粮食生产,多地已经出台措施,包括退经济林种粮等举措来扩大粮食种植面积,相应的也会提高尿素的农业需求。

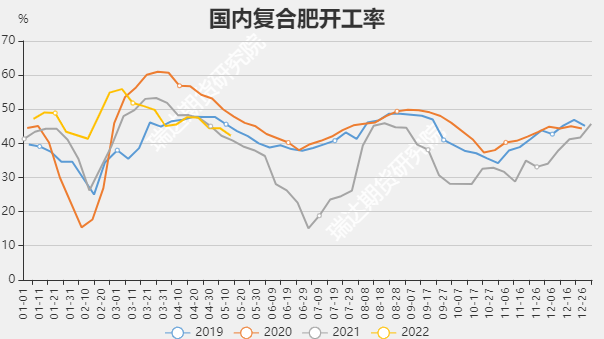

工业需求整体表现为刚需

工业需求方面,每年复合肥开工多集中在3-5月份及7-10月份。其中3-5月份多为高氮肥的生产,对尿素需求较大,生产高氮肥对尿素的需求量占全年的50%左右。据隆众资讯统计,截止5月12日当周,复合肥装置开工率在42.26%,较前一周下降2.2%。从各主流地区来看,除了山东地区开工相对稳定,其他主流地区开工均以下滑为主。后期夏季市场陆续扫尾,复合肥的原料采购需求最晚下旬会逐渐减少,而秋季小麦肥启动尚早,企业排单减少,预计短期复合肥对尿素的需求将继续下滑。

来源:隆众资讯 瑞达期货研究院

三聚氰胺来看,据隆众资讯统计,截止5月12日,国内三聚氰胺开工率在72.23 %,较上周减少3.67%,趋势由升转降。前期部分三聚氰胺装置检修,但现已陆续恢复,开工率预计将逐步提升。目前三聚氰胺产能利用率处于2022年以来的偏高水平,对尿素需求仍存在一定的支撑。

海外供应紧张,尿素出口需求增加

今年俄乌局势迅速恶化,作为氨肥、尿素及钾肥的全球第二生产国,因战争导致俄罗斯出口停滞,继而推动国际尿素价格高位。普京指示将俄罗斯出口化肥限制的实际延长至8月底,而且可以进一步延长,短期内因供出口中断带来的国际市场尿素供应紧张问题或将持续。

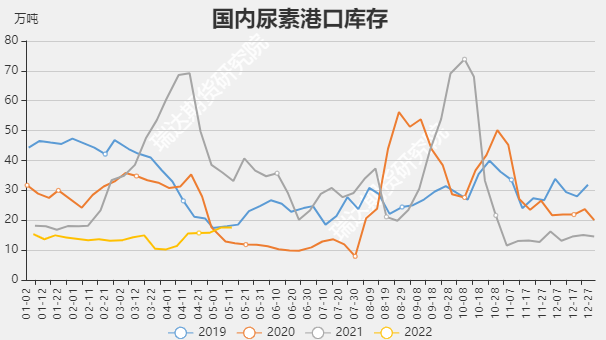

四月份以来,国内港口尿素库存持续增加。截止5月12日当周,国内样本港口尿素库存17.5万吨,趋势连续五周上涨。国内尿素港口货源流动相对活跃,装船出港与新到港货源交替,港口整体上涨。据金联创了解,目前港口的报关形式依旧是需要尿素企业报关,法检人员到企业采样检验,之后在40-45日内反馈结果。因此尿素出口需要尿素企业和具有出口资质的国际贸易商之间相互配合,订单1000-3000吨不等,但每日报关订单数量并未限制,因此出口法检只是变相的增加通关时间。

来源:隆众资讯 同花顺 瑞达期货研究院

印度RCF发布新一轮不定量尿素进口招标,由于船期为7月5日,因此留给出口商较长的通过法检的时间,市场传言,出口数量或将明显增加至20-30万吨/月。据悉近期河北、山东、内蒙、山西、陕西、新疆等区域均有对接出口订单,尿素通过法检的数量也有所增加,由于目前主流地区价格水平明显倒挂外围货源,尿素出口数量增加的可能性相对较大,阶段性的尿素出口增量将对尿素市场形成一定的推动。

整体来看,近期计划检修中和临时停车的装置数量较多,加上西南气头的限产影响,尿素日产量整体下滑。而当前国内多地阶段性地进入备肥、用肥旺季,刚需明显强于4月,叠加夏管肥补货,农业需求依然旺盛,同时工业需求也给予尿素的一定的刚性支撑。另外,由于出口法检只是变相的增加通关时间,而印度RCF发布新一轮不定量尿素进口招标,船期为7月5日,因此留给出口商较长的通过法检的时间。近期多地均有对接出口订单,港口集港增加,尿素通过法检的数量也有所增加,后期尿素出口数量增加的可能性相对较大,阶段性的尿素出口增量将对尿素市场形成一定的推动。目前尿素企业库存已经下降至年内最低水平,低库存为价格提供支撑,短期期货价格预计维持偏强态势。不过考虑到国家对农资价格的管控,如果触发政策限价,尿素绝对价格则面临下跌风险。而中长期来看,夏管肥的释放以及尿素新装置达产,供应端有增加的预期,而农需在二季度过后将逐步转弱,加上出口仍存在一定的不确定性,因此中期不宜过分看高。

瑞达期货:林静宜

资格证号:F0309984

Z0013465

以上信息仅供参考,不作为入市建议

免责声明:本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP