-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2022-04-13 11:21浏览次数:10291来源:本站

事件:

观点:

1. 3月CPI同比1.5%,前值0.9%,预期1.2%;环比0.0%,前值0.6%。

从食品项看,3月食品价格同比下降1.5%,降幅比上月收窄2.4个百分点,影响CPI下降约0.28个百分点;环比由上涨1.4%转为下降1.2%,影响CPI下降约0.22个百分点。节后需求回落,供需错位价格下行。3月份猪肉价格同比下降41.4%,降幅比上月缩窄1.1个百分点;环比价格继续回落9.3%。从供给端看,生猪出栏速度的持续加快导致猪肉供应依旧较为充足。从需求端看,目前猪肉已进入需求淡季,消费需求持续回落,需求始终不及产出。目前来看,全国猪肉价格近期连续走低,3月下旬批发价格已经跌破20元/公斤,3月全国猪肉平均批发价在18元/公斤上下浮动,比上个月下降近6个百分点。在供需错位的背景下,猪肉价格或将继续位于下行区间。食品中除猪肉外,其余食品价格表现分化,畜肉业价格均有不同程度下跌,而豆类相关食品价格有所上涨。鸡肉、鸭肉、牛肉、羊肉价格降幅在1.0%—2.3%之间;而受国际小麦、玉米和大豆等价格上涨及国内疫情影响囤货需求,面粉、食用植物油、鲜菜和鸡蛋价格分别上涨1.7%、0.6%、0.4%和0.3%。接下来,由于我国是粮食供给大国,国内粮价持续受输入型通胀影响的可能性不大,叠加季节性影响食品需求,环比价格或有所下行。需注意疫情反复。从非食品项看,3月非食品价格同比上涨2.2%,涨幅较上月扩大0.1个百分点,影响CPI上涨约1.77个百分点;环比由上涨0.4%缩小为0.3%。其中,工业消费品价格由持平转为上涨1.1%,,涨幅比上月扩大0.3个百分点,汽油、柴油和液化石油气价格受国际原油价格拉升影响分别上涨7.2%、7.8%和6.9%;此外,服务价格由上月持平转为下降0.2%。其中,节后需求回落叠加疫情影响,飞机票、电影及演出票、交通工具租赁费和旅游价格分别下降10.0%、7.6%、3.5%和2.6%。剔除食品和能源后,反映终端消费需求的核心CPI同比增速1.1%,与上月相同,反映总体通胀水平继续保持温和稳定。总体来看,接下来我国居民消费价格或将面临一定上涨压力。受俄乌局势升级影响,玉米、大豆、原油、贵金属等多种商品价格仍在上调,从而影响相关行业中下游,例如玉米、大豆价格推动饲料、食用植物油等产品价格上涨、原油价格推动居民通勤成本以及交通运输成本等。

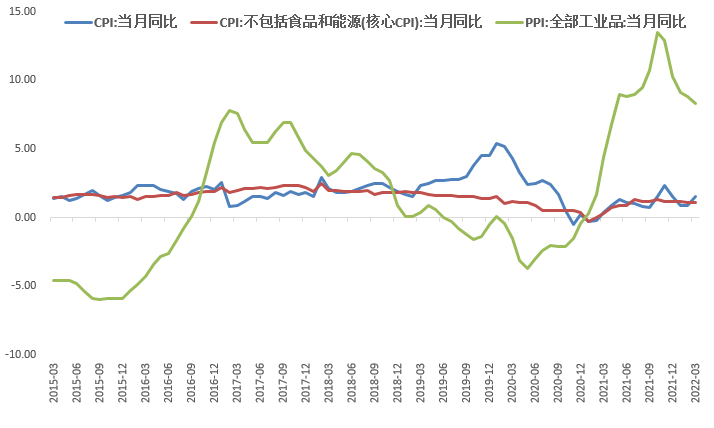

图 1通胀压力总体温和

资料来源:Wind,瑞达期货研究所

图 2 除猪肉以外食品价格总体平稳

资料来源:Wind,瑞达期货研究所

图 3需求增加带动蔬菜价格回涨

资料来源:Wind,瑞达期货研究所

图 4 原油价格高位波动

资料来源:Wind,瑞达期货研究所

2. 3月PPI同比8.3%,前值8.8%,预期7.9%;环比1.1%,前值0.6%。

受原油、有色金属等国际大宗商品价格上涨等因素影响,工业品价格环比涨幅继续上升;但受去年同期基数走高影响,同比涨幅小幅回落。3月PPI同比上涨8.3%,涨幅比上月缩窄0.5个百分点;环比上涨0.5%,涨幅较上月上升0.5个百分点。其中,生产资料价格环比上涨1.4%,进一步扩大0.7%;生活资料价格由上涨0.2%,小幅上涨0.1%。地缘政治原因影响大宗商品价格上涨,进而推动3月PPI环比持续高涨。并且从生产资料与生活资料价格环比增速可以看出,上游成本涨价压力在向中下游企业传导,且趋势仍在延续。从同比增速来看,生产资料与生活资料价格同比分别增长10.7%和0.9%,剪刀差进一步缩窄0.7个百分点,中下游企业经营压力继续加大。此外,上海疫情态势严重,累计确诊数已破万,全国消费持续受疫情影响,表现不佳,从而使得与中下游消费相挂钩的生活资料价格表现较为疲弱。主要行业中,国际原油、有色金属价格冲高带动国内相关行业价格。石油和天然气开采业价格上涨14.1%,石油煤炭及其他燃料加工业价格上涨7.9%;有色金属冶炼和压延加工业价格上涨2.7%。本月国际原油走高,仍然是是受地缘政治等因素导致。近期俄乌冲突再度升级,俄乌之间多轮谈判均未取得显著突破,叠加欧美制裁措施不断加码,接下来,地缘政治因素不确定性依旧较大,俄乌形势十分严峻,大宗商品价格或继续走高。若俄乌两国冲突得不到解决,并且欧美针对俄罗斯的打击措施延续,那么由于俄罗斯是原有生产大国,全球原油供给可能会维持紧张台式,从而将油价维持在较高区间,未来两个月PPI涨幅大概率将会扩大。需要注意的是,中小企业经营压力增加趋势仍在延续。

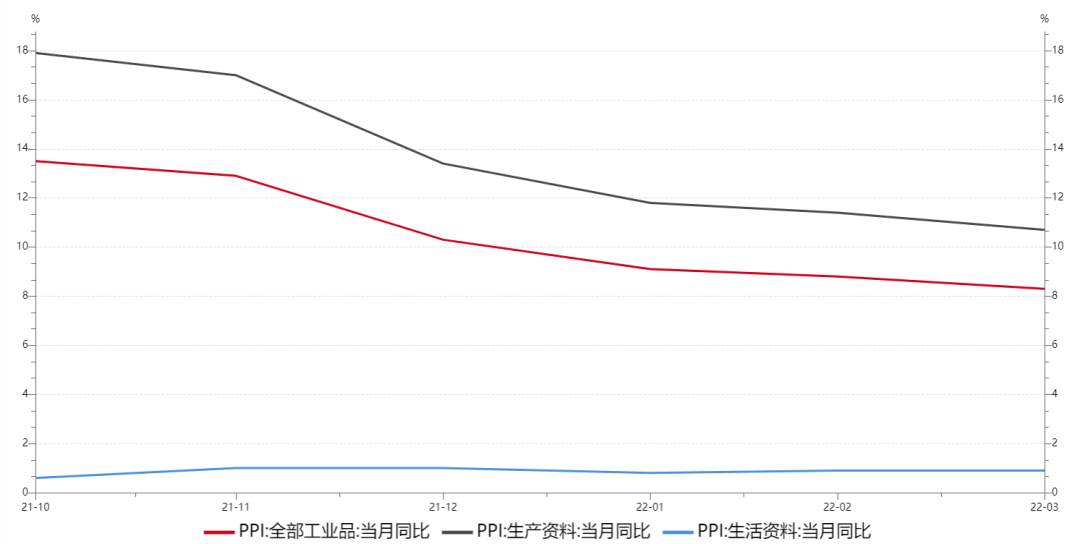

图 5上游成本压力持续向中下游传导

资料来源:Wind,瑞达期货研究所

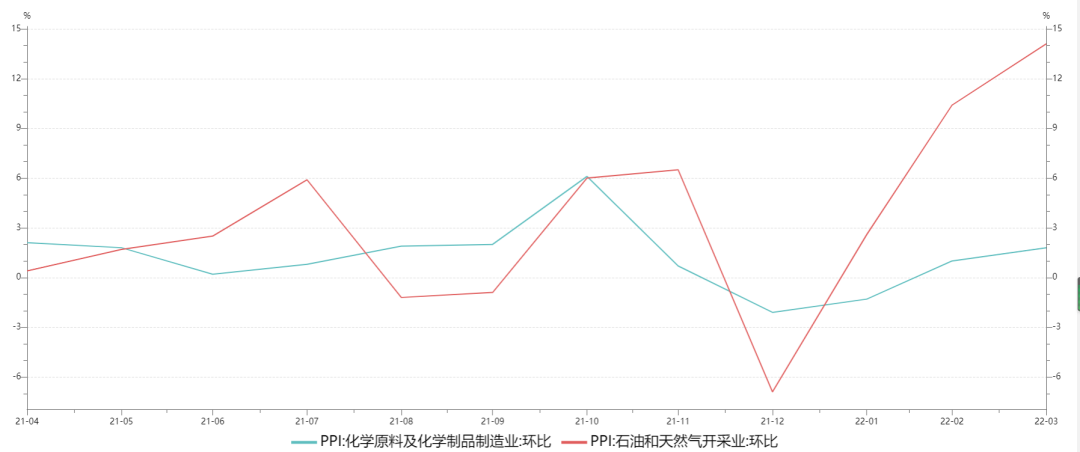

图 6 石油相关行业价格环比上涨

资料来源:Wind,瑞达期货研究所

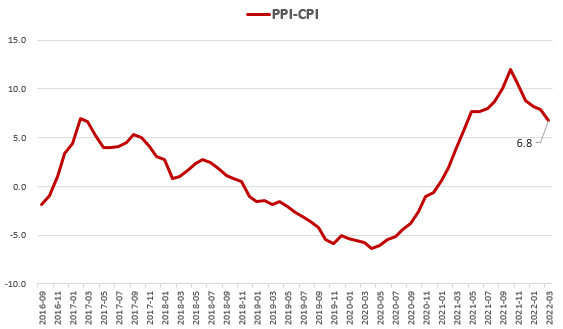

图 7 CPI、PPI剪刀差持续缩窄

资料来源:Wind,瑞达期货研究所

免责声明:本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP