-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2022-04-12 16:12浏览次数:10437来源:本站

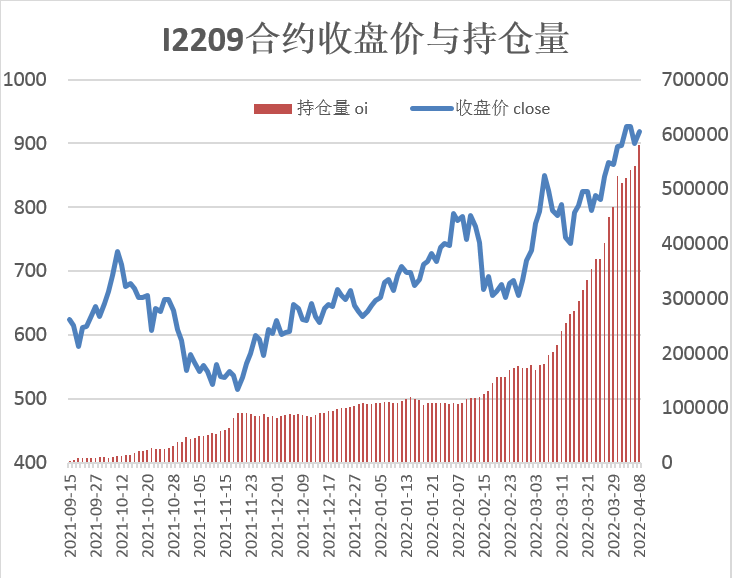

3月份,铁矿石期现货价格震荡上行,由于俄乌局势紧张推动国际油价大涨,并带动大宗商品价格走高,叠加国内宏观政策层面向好,基建积极、货币政策和地产政策持续利好,同时进口铁矿石到港量及港口库存下滑,提振市场多头情绪,I2209合约向上突破900元/吨关口,62%Fe铁矿石普氏指数则反弹至160美元/吨高位。自3月中旬以来,疫情一定程度上影响了终端需求,但我们认为待疫情得到有效控制后,钢厂或将加大铁矿石集中采购,将支撑铁矿石期现货价格偏强运行。

来源:瑞达期货研究院,WIND

多地楼市政策松绑提振市场情绪

据统计局数据显示,2022年1-2月份房地产数据相对较差,但我们也看到,3月以来,全国各地陆续调整首付比列及房贷利率,据Mysteel不完全整理发现,多地二手房的首套房贷款利率已经下调至5%以下,个别地区开始出现4.6%的利率,与3月5年期以上LPR报价持平,楼市政策松绑将中长期对房地产市场构成有力支撑。

铁矿石港口库存高位回落

据Mysteel统计数据显示,截止3月31日全国45个主要港口铁矿石库存为15517.93万吨,较上月底减少368.64万吨,同比增加2451.83万吨。3月中下旬,受疫情防控影响,运输受阻导致日均疏港量降至265万吨附近。整体上,3月份,钢厂高炉逐步复产,铁矿石现货需求增加,只是下旬受疫情影响比较严重,港口卸货、港口疏港、钢厂原料入厂均受阻。因此,我们认为,进入4月份,国内疫情将得到有效控制,钢厂采购或集中释放,铁矿石港口库存有望延续下滑。

来源:瑞达期货研究院,WIND

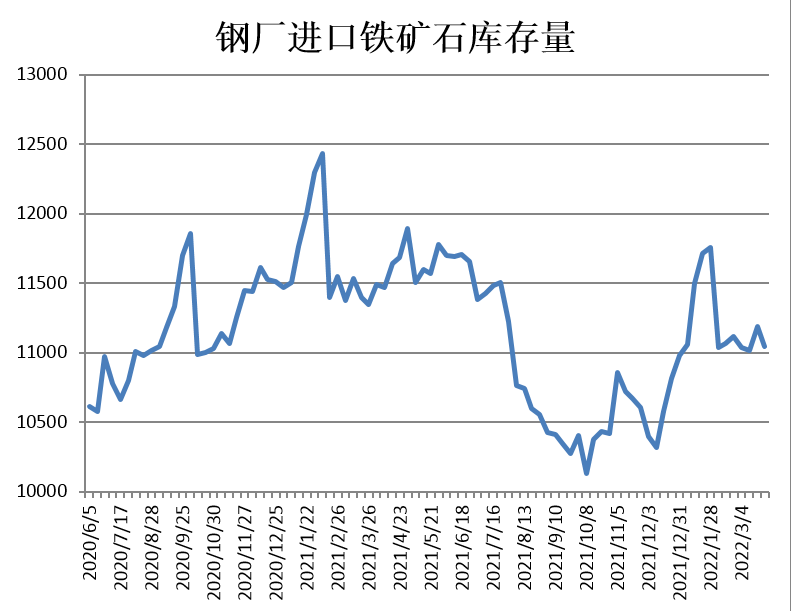

钢厂或提升铁矿石采购量

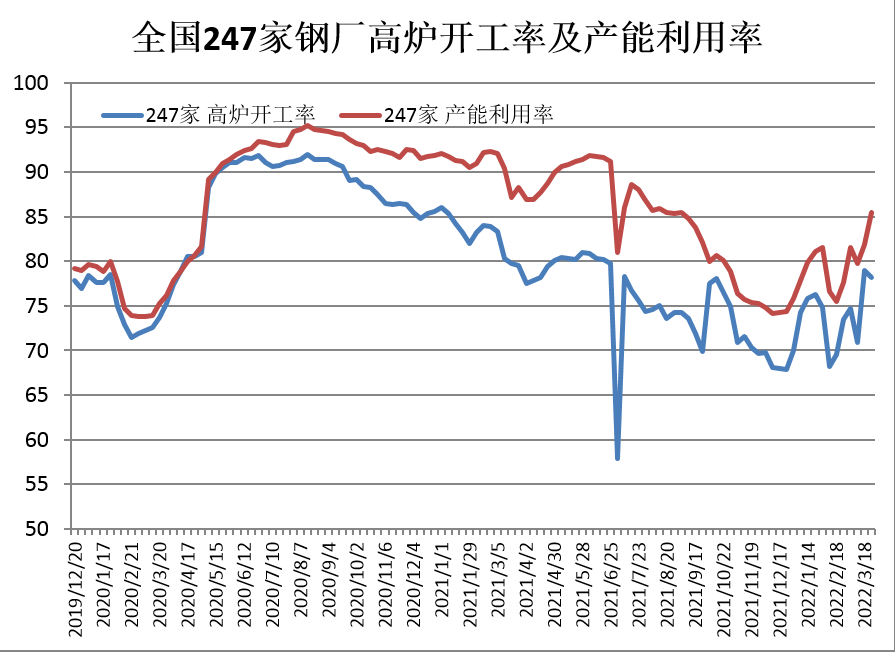

据Mysteel 统计,截止3月31日,样本钢厂进口铁矿石库存总量为11044.79万吨,月环比减少73.79万吨,较去年同期相比减少302.41万吨;样本钢厂的进口矿日耗量为283.83万吨,月环比增加25.75万吨,年同比减少8.16万吨。整体上,3月份,全国钢厂进口矿库存有所下降,处于春节后的均值水平,由于华北、东北地区疫情影响运输受限,钢厂现货采购减量明显,导致进口矿库存减量明显。进入4月份,终端需求将逐步回升,将增加钢材需求。因此,后市钢厂高炉开工率及产能利用率将继续回升,企业将增加铁矿石现货采购,这也将为矿价构成支撑。

来源:瑞达期货研究院,WIND

钢材产量环比将继续增加

据国家统计局数据显示,2022年1-2月中国粗钢产量15796万吨,去年同期为17499万吨,同比减少1703万吨,降幅达10.0%。从分省数据来看,有4个省份1-2月粗钢产量同比降幅超过20%。其中河北降29.20%、上海降23.77%,天津降28.85%和新疆降29.42%。由于1-2月份恰逢采暖季、春节假期及北京冬奥会前环保管控阶段,华北地区钢厂高炉开工率受限。

进入二季度,终端需求回升,钢厂高炉开工率也将逐步提升,只是去年上半年粗钢产量增幅较大,因此,今年3、4月份粗钢产量环比将回升,但同比仍将为负。

来源:瑞达期货研究院,WIND

综合以上分析,当前全国多地区出现疫情,一定程度上影响终端需求,但随着时间推移疫情将得到有效控制,钢厂有望对铁矿石现货集中采购。另外,国内宏观政策层面向好,基建积极、货币政策及地产政策将持续利好,最终传导至钢铁市场,并有望推动铁矿石库存量进一步下滑。操作上建议,I2209合约可考虑于850-800元/吨区间择机建多,止损参考770元/吨。

风险点:国际矿山现货供应量大增、终端需求不及预期、国际市场紧张局势缓解推动国际油价大跌。

以上观点,仅供参考!

黑色金属小组:陈一兰

期货投资咨询证号:Z0013101

免责声明:本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP