-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2021-02-25 08:53浏览次数:13880来源:瑞达期货研究所

2021年1月下旬,沪铜价格自高位出现回调,期间由于全球疫情及疫苗接种进度较缓的担忧,加之美国总统拜登推出的1.9万亿美元刺激计划受到阻碍,避险情绪提振美元指数,同时国内临近春节假期市场需求逐渐转淡,铜价承压下行,一度触及57000元/吨关口。不过,2月份以来,由于全球疫情出现拐点迹象,且美国推出刺激计划预期增强,带动市场风险情绪升温,同时南美铜矿供应再度遭遇扰动因素,叠加国内铜库存达到历史低位,支撑铜铜价强势反弹,近日更是逼近68800元/吨高位,创下2011年8月以来新高。

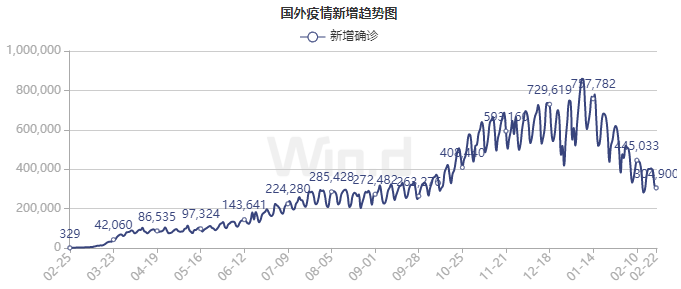

全球疫情好转,美国有望推出新的刺激政策。1月份以来全球疫情呈现好转趋势,截至2月22日,海外新增确诊病例为304900例,新增确诊数据已连续第六周下降,为去年10月底以来的新低。随着大规模的新冠疫苗接种工作的快速进行以及北半球天气逐渐回暖,压制了疫情的传播,全球疫情整体呈现下降趋势,因此全球经济有望迎来强劲的复苏。

数据来源:瑞达期货 WIND

另一方面,美国总统拜登和国会民主党人计划在3月中旬之前通过一项1.9万亿美元的抗疫计划,该法案可能会在8月之前每周增加400美元的福利,甚至更久。同时美国财政部长耶伦表示,尽管经济增长势头表明美国2021年经济增长比预期更快,但仍需采取大规模刺激方案以使经济恢复全面增长。她担忧,刺激的规模不够大会造成更大的风险。此外据《华盛顿邮报》报道称,一项3万亿美元法案的讨论已经开始酝酿,这其中包括了拜登此前提出的有关基础设施、振兴制造业和绿色能源的详细计划。可以看出,当前美国经济仍在糟糕的状态中艰难恢复,大规模的财政刺激依然十分必要,并且进一步推出新的刺激计划依然存在可能,这将推动市场需求的复苏以及通货膨胀预期的升温。

数据来源:瑞达期货 WIND

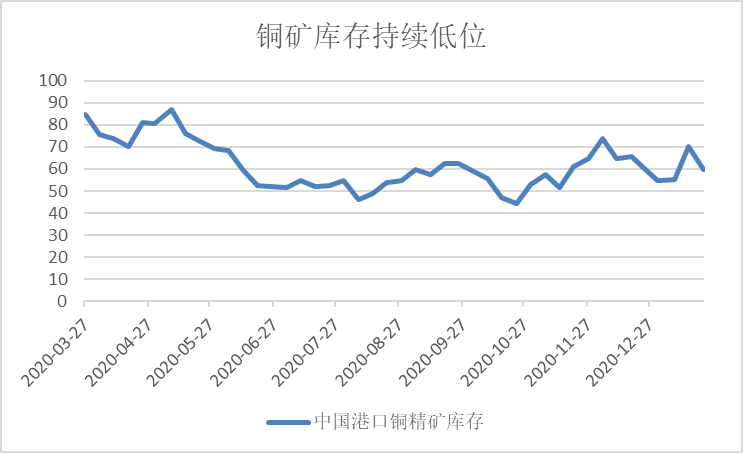

南美铜矿供应扰动再起。截至2月19日,国内铜矿港口库存为54.8万吨,周降0.4万吨,连续下降4周,去年6月份以来国内铜矿库存便降至低位,维持在45-75万吨区间运行,主要由于去年受疫情影响南美铜矿供应出现较大下降。而今年1月份由于智利北部港口出现风浪天气,导致铜库存出现大面积的推迟现象,据悉智利北部多个负责铜运输的大中型港口出现大型船只难实现靠岸的情况,并且去年四季度进口自智利铜矿数量便有所下降,因此港口风浪天气可能将导致当地货源偏紧的影响放大;另一方面,1月底秘鲁为应对持续蔓延的第二波疫情,宣布1月31日至2月14日将首都利马和9个大区实施防疫封锁措施,据悉当地Las Bambas铜矿运输方面可能受到疫情管控的影响,并且目前秘鲁的铜矿产量仍未恢复至疫情前水平,因此疫情的蔓延使得秘鲁的铜矿供应难以改善。

数据来源:瑞达期货 WIND

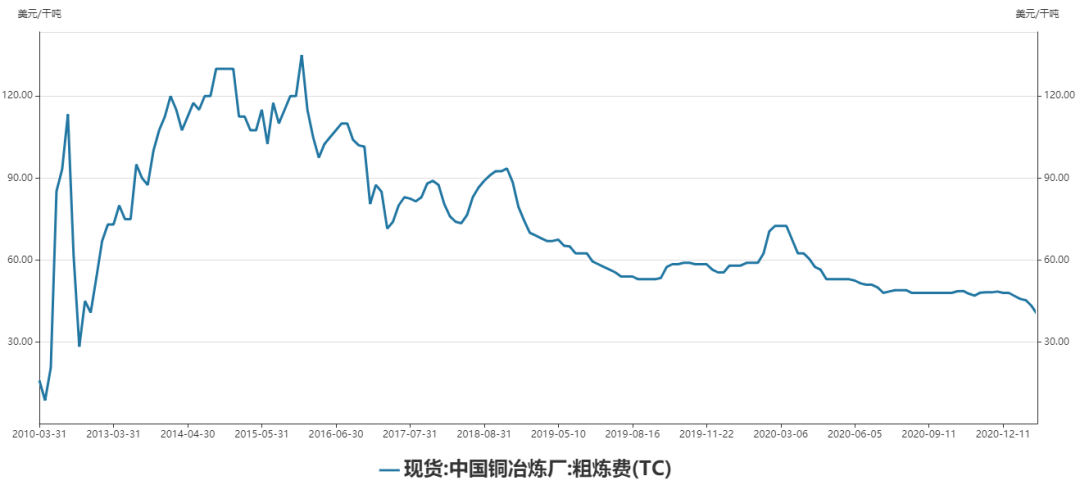

铜矿供应紧张导致冶炼成本高企。由于铜矿供应呈现紧张局面,伴随疫情影响尚未消退,国内铜矿加工费TC亦持续下调,截至2月19日,国内中国铜冶炼TC为38.5美元/干吨,周降1.6美元/干吨,连降7周达到近十年来的新低,在加工费走低情况下,冶炼厂利润微薄,部分炼厂依靠硫酸来弥补亏损。并且铜矿供应紧张局面难以缓解,将导致TC大概率继续维持在低位,长期来看将对炼厂生产带来较大压力。

数据来源:瑞达期货 WIND

数据来源:瑞达期货 WIND

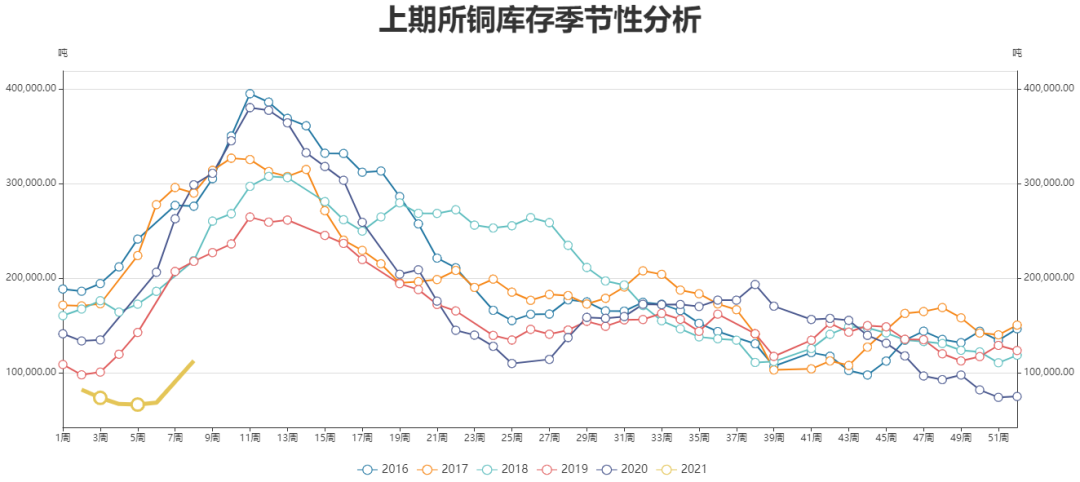

国内铜库存低于往年同期。春节之前国内库存降至极低水平,甚至出现反季节下降,1月份上期所阴极铜库存维持下降趋势,在1月29日库存达到66565吨,要明显低于去年同期的155839吨,并刷新2011年12月份以来新低。而春节过后库存正式步入累库周期,不过依然明显少于近几年的同期水平,截至2月19日,上期所阴极铜库存为112788吨,较春节前增加44200吨,较去年同期减少185831吨。国内铜库存处于低位,且目前来看进入累库周期后,累库幅度有限,叠加需求端的乐观预期,将进一步加剧供需矛盾。

数据来源:瑞达期货 WIND

综上所述,全球疫苗接种工作以及气温回暖的背景下,新冠疫情的逐步控制将令经济得到有序复苏,同时美国有望推出1.9万亿美元的刺激政策,以及拜登的第二轮刺激计划再次推迟预期,将提振市场的风险情绪,并打压美元指数。加之由于南美智利港口遭遇风浪以及秘鲁应对第二波疫情采取封锁措施,都将导致当前国内铜矿紧张局面进一步加剧;与此同时由于国内铜库存要明显低于往年同期,而全球经济有望逐渐复苏背景下,需求端的表现存向好预期,供需矛盾可能加剧。因此目前来看,铜价预计仍将呈现易涨难跌局面。

瑞达期货:陈一兰

资格证号:F3010136

Z0012698

以上信息仅供参考,不作为入市建议

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP