-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2020-03-31 13:41浏览次数:10117来源:本站

摘要

2008年美股持续暴跌后,市场呈现出了五个阶段,分别是市场恐慌情绪主导阶段、美元流动性告急阶段、美元流动性缓解阶段、黄金避险功能回归阶段和市场信心重建阶段。

在美股危机期间,资产涨跌顺序是,美股暴跌,黄金大涨,美股再跌,黄金遭遇抛售,美元大涨,美股小幅反弹后续跌,波动性下降,黄金大涨,美元大跌,美股持续上升,黄金、美元回归各自基本面。

对照2008年的情况,综合美股、黄金、美元、美债以及VIX指数的表现,我们认为,2020年的美股崩盘已经走完了第一、第二阶段。

在这两次美股崩盘前期,原油与美股的走势高度一致,而黄金的反转与美元流动性是否急缺有关,美元指数均出现了美元流动性紧张带来的大涨,联邦基金利率均下降,美债收益率上下波动。

本次美股崩盘用时更短,其他资产的波幅也更大。2008年,金融市场的各类资产价格波动,皆以美股为主线。此次原油成为了额外的冲击因素,加速了美股走低。

从2008年的情况看,美股波幅经历了一个不断扩大、又不断收窄的过程,时间比例大概是1:2。按此比例计算,今年美股波幅回归正常还需要经历40个交易日,也就是近两个月时间。

第一阶段:美股暴跌,恐慌情绪主导市场

表1:2008年9月15日-10月10日各类资产表现

标普500

VIX指数

原油

黄金

美元指数

10Y美债收益率

联邦基金利率

9月15日-10月10日(20)

-28.2%

172.6%

-22.8%

20.0%

4.4%

+15bp

-131bp

资料来源:wind,瑞达期货研究院

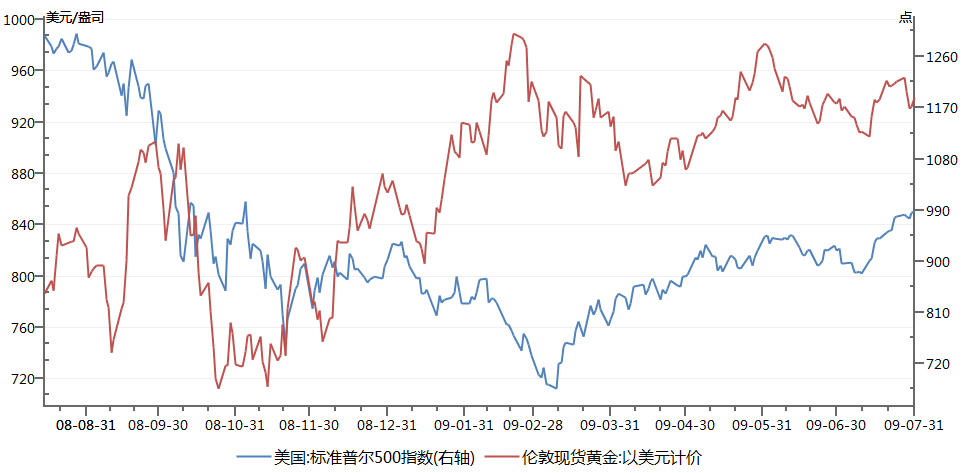

图1:2008 年金融危机期间黄金与标普500指数的表现

资料来源:wind,瑞达期货研究院

第二阶段:美股跌幅扩大,美元流动性告急

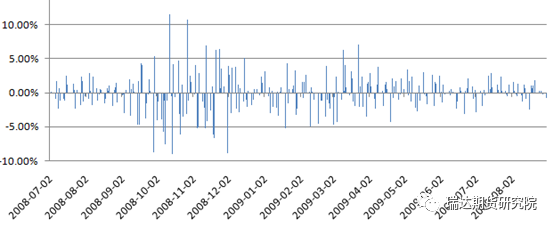

图2:2008年金融危机期间标普500指数单日涨跌幅

资料来源:wind,瑞达期货研究院

表2:2008年10月13日-10月27日各类资产表现

标普500

VIX指数

原油

黄金

美元指数

10Y美债收益率

联邦基金利率

10月13日(1)

11.6%

-21.4%

4.5%

-7.7%

-0.7%

/

/

10月14日-10月27日(10)

-15.4%

45.6%

-22.2%

-12.1%

6.5%

-10bp

+13bp

资料来源:wind,瑞达期货研究院

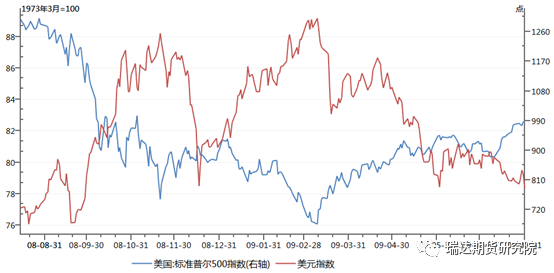

图3:2008 年金融危机期间美元指数与标普500指数的表现

资料来源:wind,瑞达期货研究院

第三阶段:美股小幅反弹后续跌,流动性缓解

表3:2008年10月28日-11月20日各类资产表现

标普500

VIX指数

原油

黄金

美元指数

10Y美债收益率

联邦基金利率

10月28日-11月4日(6)

18.5%

-40.4%

11.6%

1.5%

-2.8%

+2bp

-69bp

11月5日-11月20日(12)

-25.2%

69.4%

-30.9%

-0.4%

4.1%

-71bp

+26bp

资料来源:wind,瑞达期货研究院

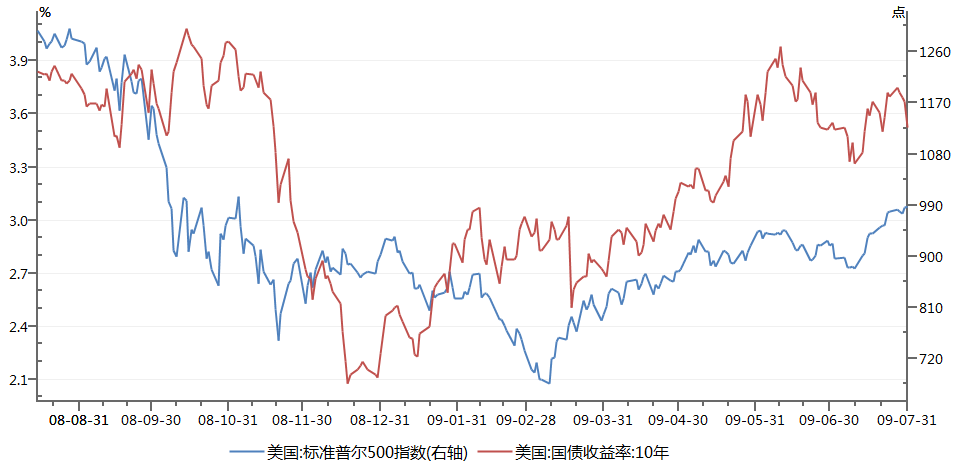

图4:2008 年金融危机期间10年期美债收益率与标普500指数的表现

资料来源:wind,瑞达期货研究院

第四阶段:美股波幅减少,黄金避险功能回归

表4:2008年11月21日-2009年3月9日各类资产表现

标普500

VIX指数

原油

黄金

美元指数

10Y美债收益率

联邦基金利率

11月21日-12月17日(18)

20.2%

-38.4%

-17.7%

17.9%

-11.0%

-90bp

-37bp

12月18日-1月6日(13)

3.3%

-22.6%

21.3%

-2.5%

5.5%

+31bp

-3bp

1月7日-3月9日(42)

-27.6%

28.8%

-3.1%

8.9%

7.7%

38bp

+11bp

资料来源:wind,瑞达期货研究院

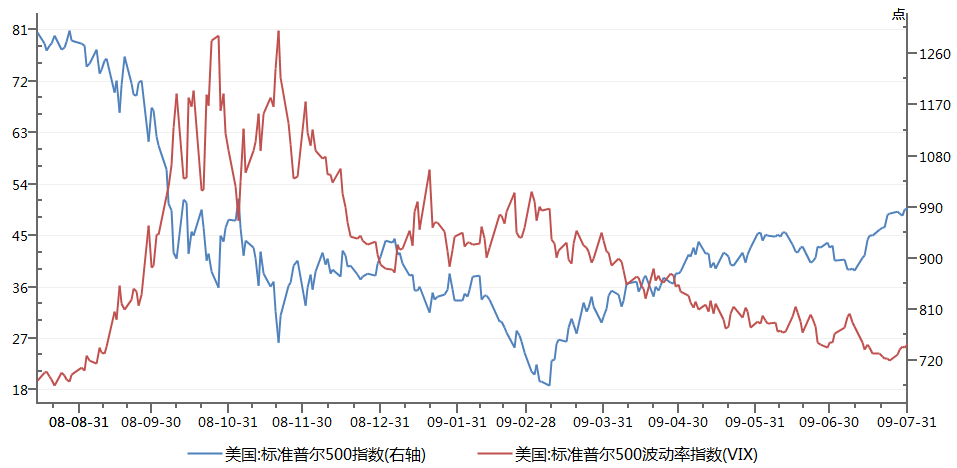

图5:2008 年金融危机期间VIX指数与标普500指数的表现

资料来源:wind,瑞达期货研究院

第五阶段:市场信心重建,风险情绪积累

表5:2009年3月10日-7月31日各类资产表现

标普500

VIX指数

原油

黄金

美元指数

10Y美债收益率

联邦基金利率

3月10日-7月31日(101)

46.0%

-47.8%

47.0%

1.7%

-12.1%

+63bp

-2bp

资料来源:wind,瑞达期货研究院

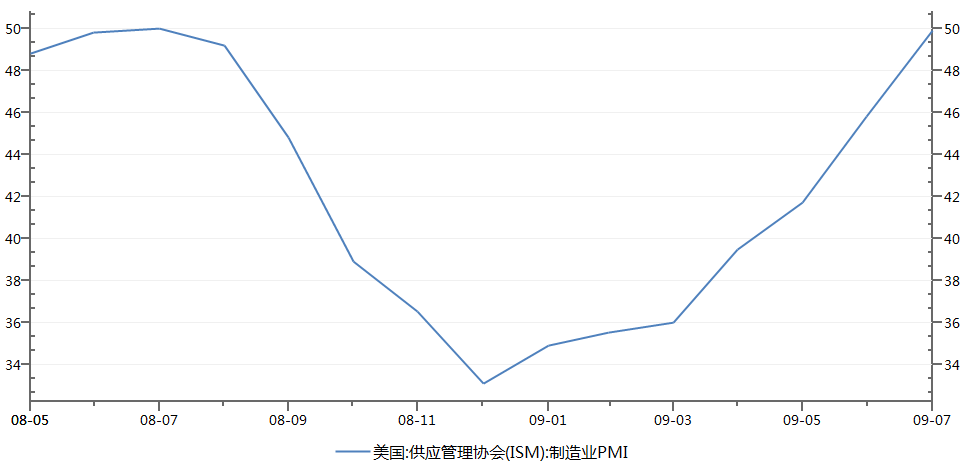

图6:2008年5月-2009年7月美国ISM制造业PMI指数

资料来源:wind,瑞达期货研究院

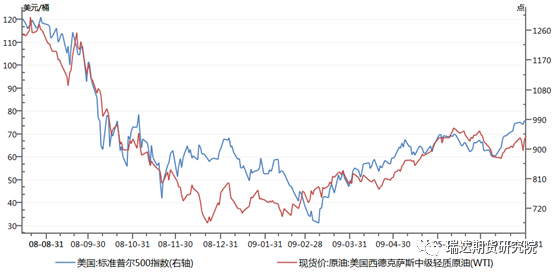

图7:2008 年金融危机期间WTI原油与标普500指数的表现

资料来源:wind,瑞达期货研究院

当前阶段的判断

表6:2008年股灾与2020年股灾对比

2008-2009年/*2020年

标普500

VIX指数

原油

黄金

美元指数

10Y美债收益率

联邦基金利率

9月12日-10月10日(20)

-28.2%

172.6%

-22.8%

20.0%

4.4%

15bp

-131bp

*2月21日-3月6日(10)

-10.9%

145.6%

-22.7%

2.5%

-3.3%

-72bp

-49bp

10月13日(1)

11.6%

-21.4%

4.5%

-7.7%

-0.7%

/

/

10月14日-10月27日(10)

-15.4%

45.6%

-22.2%

-12.1%

6.5%

-10bp

13bp

*3月9日(1)

-7.6%

29.9%

-24.6%

-0.7%

-1.1%

-2bp

0

*3月10日-3月19日(9)

-12.3%

32.2%

-19.0%

-11.9%

8.0%

58bp

-89bp

10月28日-11月4日(6)

18.5%

-40.4%

11.6%

1.5%

-2.8%

2bp

-69bp

11月5日-11月20日(12)

-25.2%

69.4%

-30.9%

-0.4%

4.1%

-71bp

26bp

*3月20日-3月25日(4)

7.4%

-3.2%

8.2%

7.4%

-1.4%

-4bp

-3bp

11月21日-12月17日(18)

20.2%

-38.4%

-17.7%

17.9%

-11.0%

-90bp

-37bp

12月18日-1月6日(13)

3.3%

-22.6%

21.3%

-2.5%

5.5%

31bp

-3bp

1月7日-3月9日(42)

-27.6%

28.8%

-3.1%

8.9%

7.7%

38bp

11bp

3月10日-7月31日(101)

46.0%

-47.8%

47.0%

1.7%

-12.1%

63bp

-2bp

资料来源:wind,瑞达期货研究院

市场动荡期的持续时长

图8:两次美股崩盘标普500日涨跌幅(以交易日观察)

资料来源:wind,瑞达期货研究院

结语

以上信息仅供参考,不作为入市建议。

来源:瑞达期货研究院

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP