-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2020-03-24 09:01浏览次数:11416来源:本站

液化石油气品种概述

液化石油气(英文Liquefied Petroleum Gas, 缩写为LPG)主要来源于油气田的伴生气体及炼油的副产品(尾气)。其中油田伴生LPG主要是由丙烷(C3H8)、丁烷(C4H10)组成。而炼厂生产的LPG组分相对复杂,除包含丙烷、丁烷外,还含有丙烯、丁烯(正-异-反-顺等异构体)等多种组分,是一种混合物。

1. 物理性质

从物理性质看,LPG以液态形式储存,以气态形式使用。一方面,LPG使用过程需经过减压或升温后才能实现气化,体积会膨胀250倍,气化后的LPG可直接用于燃烧、汽车燃料和其他用途。另一方面,在低温或压力条件下,LPG可转化为液态,方便储存和运输。其中,以纯丙烷、纯丁烷两种形态存在的LPG,可通过低温液化方式利用低温库或冷冻船进行储存和运输。

与其他能源相比,LPG具有如下优点:

一是污染少。LPG是由C3、C4组成的碳氢化合物,可以全部燃烧,无粉尘,减少过去以煤、柴为燃料造成的污染。

二是发热量高。同样重量的LPG发热量相当于煤的2倍。

三是易于运输。LPG在常温常压下是气体,在一定压力或冷冻到一定温度可液化为液体,可用火车或汽车槽车、槽船进行水陆运输。四是存储设备简单,供应方式灵活。

除可用于燃烧外,LPG也可以按照不同工艺将其不同组分作为化工原料使用。如以丙烷为原料,可通过丙烷脱氢装置生产丙烯;以炼厂LPG中的正丁烯和异丁烷为原料,可生产异辛烷和甲基叔丁基醚等汽油添加剂。

2. 供需情况

从全球液化气供应看,全球LPG的62%为油气田伴生气,38%来源于石油炼制副产品。

中国LPG供应主要分为进口气和国产气两部分。进口气通过沿海的LPG进口码头购入,其中大部分以纯丙烷、纯丁烷形式通过冷冻船进口并在冷冻罐储存,按一定比例混合后作为燃料销售。国产气是炼油过程的副产品,由于组分复杂,需要压力容器储存。此外,部分LPG深加工后的尾气也作为LPG供应来源。

3. 使用情况

从使用角度看,LPG主要作为燃料和化工原料。在燃料方面,由于其热值高、无烟尘、无炭渣,操作使用方便,已广泛进入社会生产生活领域,如民用燃料、工商业燃料、汽车燃料等方面;在化工原料方面,LPG经过分离得到乙烯、丙烯、丁烯、丁二烯等,可直接用来生产合成塑料、合成橡胶、合成纤维及生产医药、炸药、染料等产品。此外,不同的LPG组分可进一步作为化工原料生产丙烯、异辛烷、甲基叔丁基醚、甲乙酮等,其中用于生产异辛烷的LPG消费量最大,异辛烷是理想的汽油添加剂。

国际液化石油气市场分析

1. 供给方面

从全球供给角度看,液化石油气(LPG)供应总量平稳增长,传统优势产区地位稳固。2018年全球LPG供应量为3.13亿吨,同比增长3.01 %;近10年以来年均增长3%左右。从地域结构来看,供应量最大的区域为北美地区,总量约为9400万吨,占比为30%,伴随美国页岩气革命兴起,2010年以来页岩气副产丙烷量显著提升,导致北美地区LPG供应量大幅提升;其次为产油国相对集中的中东地区,产量约为6500万吨,占比为21%;我国所在的远东(东亚)地区产量为6260万吨,占比20%。我国产量2600万吨左右,占全全球产量的8%,是第三大生产国。

全球LPG供应来源以油气田伴生气为主。全球LPG供应来源主要为油气田伴生气和炼厂副产气两个渠道,其中2018年油气田伴生气供应量为2.04亿吨,占比65.2%,是主要来源;炼厂副产气1.09亿吨,占比34.8%。2010年以来,伴随美国页岩气大面积开发,油气田伴生气的供应比重呈现上升趋势,从2010年的59.2%上升至2018年的65.2%;而炼厂副产气的比重呈现不断下降趋势,从2010年的40.8%下降至2017年度的34.8%。

2. 需求方面

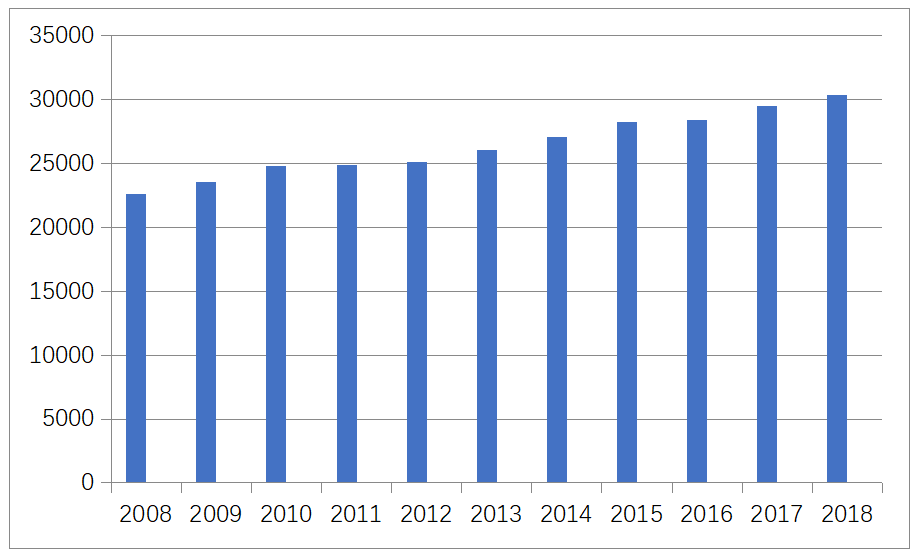

从需求和消费角度看,全球液化石油气需求量呈现稳定增长态势。2008年全球液化石油气需求量约2.26亿吨,2010年需求量达到2.48亿吨。伴随天然气管道运输及液化天然气跨洲际运输规模的不断壮大,抑制了部分液化石油气的需求,2010-2013年总体需求维持在2.5亿吨左右。随着全球经济的复苏,特别是亚洲液化石油气深加工(化工利用)项目的兴起,2014年起液化石油气总体呈现快速增长态势,2018年液化石油气消费量已达到3.03亿吨,较2008年增长约34%。未来液化石油气需求量有望继续增加,形成燃料与化工用途并重的增长态势。

图:历年全球LPG需求量(单位:万吨)

全球液化石油气主要消费区域集中于亚洲。2018年液化石油气消费量最大的区域为东亚,消费量达到7200万吨,约占全球LPG消费量的23.8%。

从消费结构看,液化石油气消费以燃料用途为主。液化石油气从总体看可区分为燃料和化工用途,而燃料用途可进一步区分为民用、工业用、汽车用等用途。2018年全球LPG燃料用量达到2亿吨以上,占比70%,其中民用燃料占比48.14%,工业燃料占比6.7%,汽车燃料占比8.09%。在化工用途方面,2018年全球LPG作为化工原料消费9100万吨,约占全球消费量30%。其中美国化工用途消费占比为52%、加拿大为2.6%、日本为25.5%、韩国为34.8%。

基于LPG在全球的需求日益提升,全球LPG贸易量稳步增长。2018年全球液化石油气贸易量约为9700万吨,占全球消费量的32%。2008年以来国际LPG贸易量显著增长,年均增长6.3%。中国是全球最大的液化石油气进口国,2019年净进口2068.49万吨,占比17%。

我国液化石油气生产及进出口情况

1. 生产

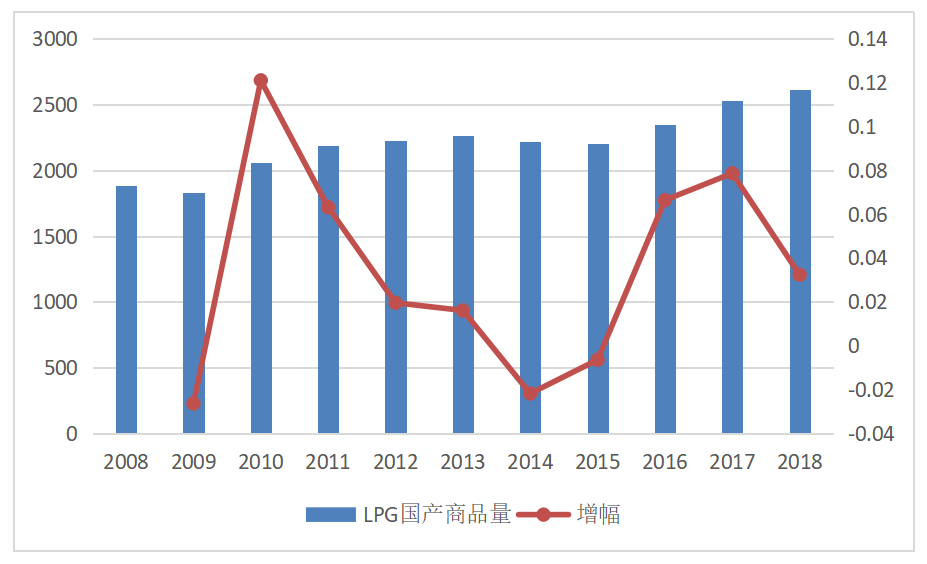

近年来,我国液化石油气(LPG)国产量总体保持小幅增长态势。2007-2009年之间,由于受到金融危机影响,我国LPG产量出现小幅降低;而后出现恢复性增长。2019年我国LPG产量为2778.94万吨,同比增长约6.25%。但伴随炼厂内部对LPG的进一步利用和加工,外卖商品量有所降低;此后伴随油价的降低及炼油能力的增加,LPG商品量生产恢复增长。

图1:我国历年LPG产量(单位:万吨)

华北和华南地区是我国LPG的主产区。由于山东省是我国地方炼厂最为集中的区域,山东所在的华北地区是我国LPG产量最大的区域,2018年产量747.7万吨,占比28.6%;华南地区产量516.6万吨,占比19.8%。华东、华南及华北总产量1544万吨,占全国产量59%。我国有LPG产出的企业200多家。山东省地方炼厂和深加工发达,有70多家LPG生产企业,居全国首位。

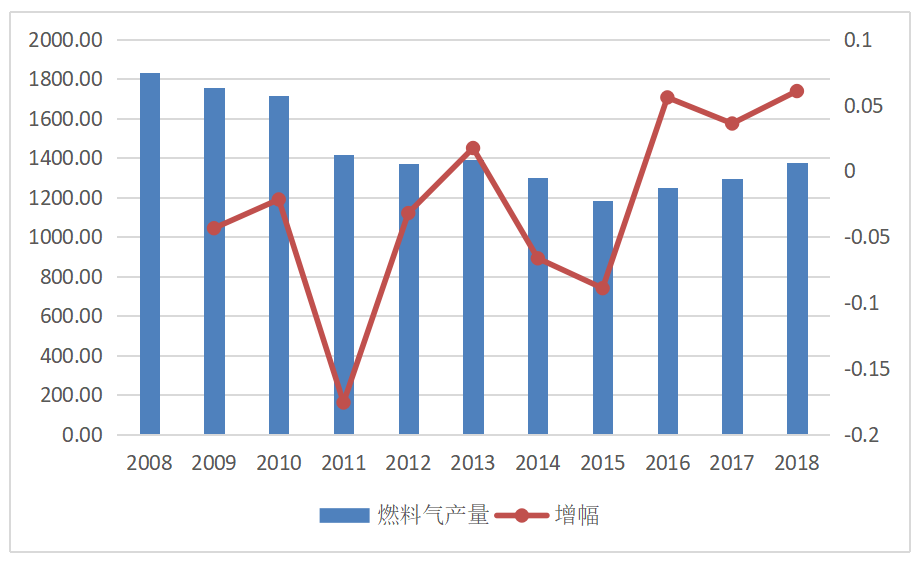

对燃料用LPG而言,其产量呈现先降后升的趋势。受炼厂自用及部分燃料气被抽提为原料气影响,2008年-2015年燃料用途LPG产出有所下降。2008年我国LPG产出主要用于燃烧,其总产量为1834万吨,而2015年商品量产出下降到1185万吨。原因主要包括两个方面:一是炼厂内部加大了对LPG利用,主要用于内部燃料和化工装置的原料。二是伴随LPG深加工的兴起,原来用于燃料用途的LPG以化工原料气的形式外销。2015年以来,受我国炼油量提升的影响,LPG化工原料增速放缓,燃料气产量小幅增加,到2018年已经恢复到1376万吨水平。

图2:历年燃料LPG产出情况(单位:万吨)

2. 进出口

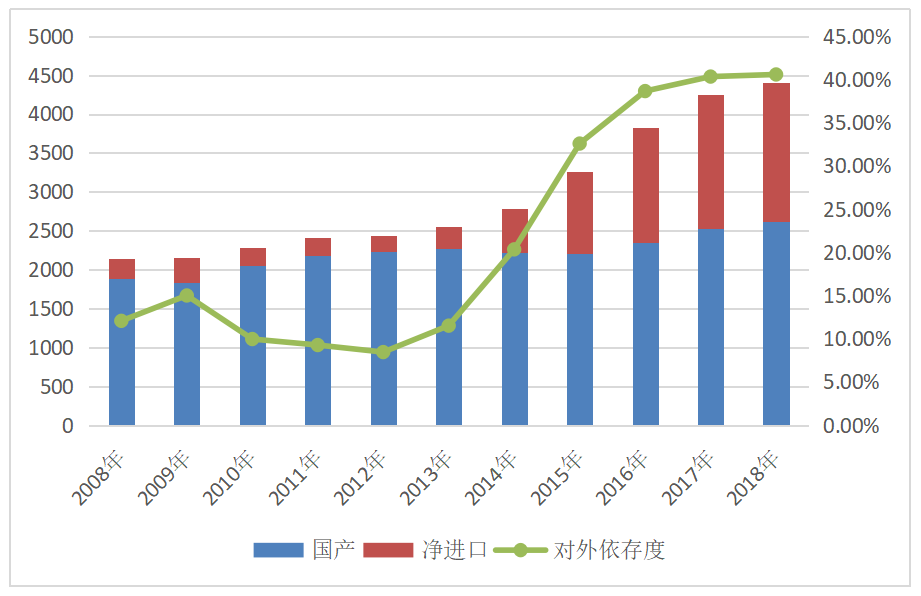

进口方面,近年来我国LPG进口量保持强劲增长。2008-2012年我国LPG净进口量总体维持小幅增长,年均增长幅度为10%,对外依存度维持在10%左右。但2013年以来,伴随国内炼厂LPG自用量提高、LPG化工用途的逐步兴起,LPG净进口量强劲增长,2013年净进口量295万吨,2018年净进口量增加至1786万吨,年均增长近60%。同时,该阶段LPG净进口量增长明显高于国内LPG产量的增长,对外依存度已经由2013年的11%增长到2018年的41%。

图3:历年LPG出口情况(单位:万吨)

出口方面,我国LPG出口量总体规模不大,2018年出口量仅为113万吨,2015年以来基本以5%-6%的速度衰减。出口目的地主要为东南亚及港澳地区。

我国液化石油气消费情况

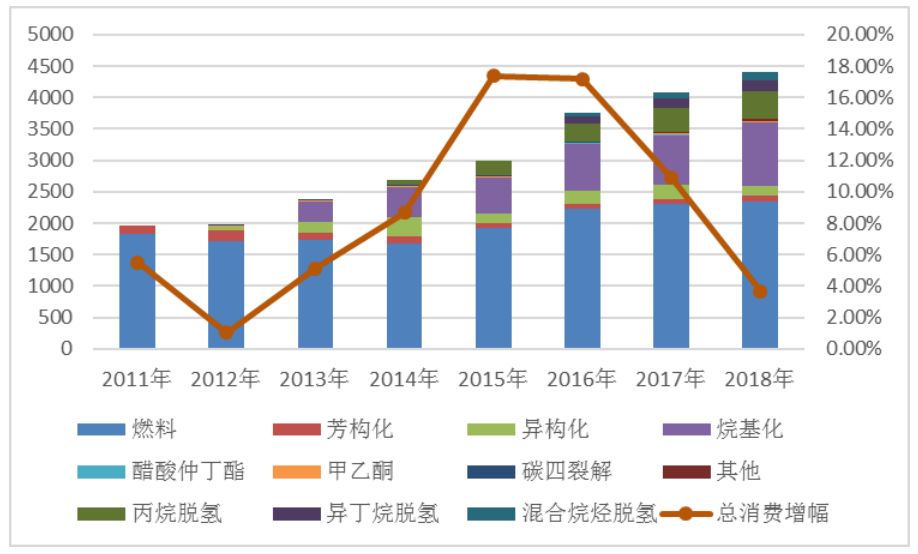

我国液化石油气(LPG)消费量快速增长,以燃料消费为主。我国石油液化气市场自上世纪七八十年代起步,经过了九十年代末、20世纪初的高速发展。近十年,随着城市化进程的推进、化工用途的兴起,国内市场对LPG的需求日益增强。在2011-2018年的八年间,随着我国LPG化工利用的兴起,LPG消费量快速增长,我国LPG年表观消费量由2400万吨上升到约4400万吨,年平均增幅超过9%,但2016年以后LPG化工利用总体处于饱和状态,而燃料用途逐步成为我国最大的消费领域。

图:历年LPG表观消费量(单位:万吨)

LPG可作为工业、民用燃料,同时也是重要的化工原材料,可广泛应用于生产各类化工产品。在总消费量4402万吨中,燃料消费2353万吨,占比53%,化工消费2049万吨,占比47%。

燃料用途是LPG最大的使用领域。2018年燃料用途消费量为2353万吨,占比53%。燃料用途又可以进一步区分为城镇民用燃烧、工业燃料、餐饮燃料和农村消费等。其中农村消费占比最大,达到38%;餐饮也是LPG重要消费领域,占比34%。农村消费和餐饮消费构成了我国LPG消费最大的领域,且一直保持较快增长速度。此外,工业燃料和城镇居民燃料占比分别为5%、23%。随着我国管道天然气的普及,天然气对城镇居民LPG的替代趋于稳定,不具备管道铺设标准的城镇居民客户构成了城镇范围内相对稳定的消费群体,但工业燃料领域整体因为成本因素一直处于萎缩状态。

农村消费和餐饮消费是LPG的刚性需求领域。在农村,由于环保政策影响,LPG以其清洁、灵活、不依赖管网设施、低成本配套成为农村“煤改气”的首选能源。首先,LPG是清洁能源,其硫化物和氮氧化物排放量与天然气接近,是煤炭的万分之0.4和万分之6。LPG在农村地区可不依赖管道等大规模的基础设施投入,灵活配送到边远地区。此外,农村LPG经济性明显优于天然气。按照中国城市燃气协会的统计数据,60户/平方公里是天然气与LPG经济性(有国家和地方补贴)的人口密度临界值,我国广大农村地区人口密度低,LPG是农村“煤改气”和农村“气化”的良好气源。

在餐饮领域,LPG消费也保持增长态势。2017年餐饮用LPG消费780万吨,且稳步增长。我国餐饮业营业收入近年来保持10%以上增长速度,受此影响,餐饮用LPG保持2.26%左右的增长。从调研企业来看,餐饮用LPG消费量及其在LPG燃料消费中的比重逐年提高,目前已超过30%。

从消费地域看,我国液化石油气的主要消费区域集中于华南、华东、华北地区,LPG总消费量3016万吨,占全国的69%。华北地区燃料用LPG消费431万吨,占区域总消费量31%;华东地区燃料用LPG消费471万吨,占区域总消费量56%;华南地区燃料用LPG消费658万吨,占比83%。

我国LPG价格波动及影响因素

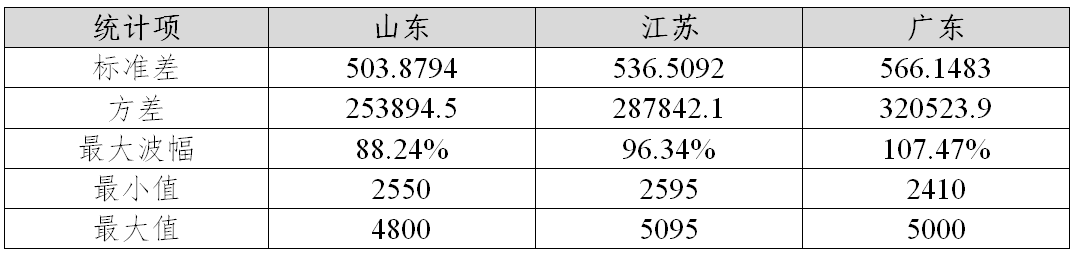

近年来,液化石油气(LPG)价格经历了大幅波动。从国内典型区域2015年以来LPG价格的统计数据来看,广东省由于进口企业多、进口量大,价格波动最为剧烈,最大波幅为107.47%。此外,江苏地区由于大量PDH(丙烷脱氢项目)的兴起,带动了大量进口LPG涌入,不确定因素加大,对应的最大波幅达到96.34%。

表:不同地区LPG价格波动情况

影响LPG价格的因素越来越多,各种因素权重变化越来越频繁,国际油价、国内外生产供给情况、进口情况、季节性需求变化和替代能源价格波动等都是LPG价格影响因素。

从原油角度看,我国LPG产出主要是来源于炼厂副产,油价波动对LPG价格波动有直接影响。由于炼油企业的固定生产成本(水、电、气、设备折旧和人员)比较稳定,而液化石油气占原油加工量的比例稳定,从炼油过程来看,一般LPG在炼厂的收率为原油投入量的2%-5%左右。按照2017年1月至2018年8月的数据,原油与国内LPG的相关系数为0.48。从刚性生产供给角度看,近三年时间内,世界LPG贸易已从需求驱动模式转变为供应驱动模式,造成全球供过于求,并开始影响“价格关联”模式,特别是美国由进口国演变为LPG的出口国,对LPG国际定价体系产生了很大影响。从季节性需求变化角度看,气价波动趋势有季节性变化规律。一般情况下气价从当年第三季度开始逐步攀升至次年春节前,三月份后,气温逐渐回升,液化石油气的需求量明显下降。因此气温的周期性变化引起终端需求量的变化,进而影响和反映到气价走势上。同时,节假日供需变化也可能会产生一定的影响。

在定价方式上,我国LPG行业经历了计划管理、凭票供气、“双轨制”价格、价格并轨和放开液化气价格等价格管理形式。2016年国家发改委取消LPG出厂最高限价后,我国大部分地区的液化气实行的是市场定价。炼厂作为国产LPG的主要生产企业,一般会根据炼厂自身库容情况、当地的供需情况、国际LPG价格等因素报价。进口LPG贸易商定价主要考虑国际LPG市场CP价格、FEI价格、以及国际油价、船期、库容、当地炼厂报价等综合因素报价。

以上信息仅供参考,不作为入市建议。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP