-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2020-03-16 09:12浏览次数:10513来源:本站

美联储降息原因。美联储宣布紧急降息50基点至1.00%-1.25%,同时将超额准备金率(IOER)下调50个基点至1.1%。美联储在声明中表示,公共卫生事件对经济活动构成的风险不断演进。这是历史上美联储首次因为公共卫生事件非常规降息。

疫情发展。截至北京时间3月3日17时,总计有72个国家(除中国)出现确诊病例,累计达到10566例。海外疫情已经开始呈现指数级式的增长,各大洲、各地区内的传播已经加速开启。从各国对疫情的重视程度来看,预计世卫组织宣布COVID-19 全球大流行的可能性正在上升。

采取措施的央行。加拿大、中国香港和澳门、沙特、阿联酋、约旦央行均相继宣布降息。此前,澳洲联储及马来西亚央行分别下调基准利率25个基点,前者降至历史新低,后者降至2010年7月以来最低水平。

其他主要央行。全球央行“降息潮”可能开启。韩国有可能采取与中国类似的策略,货币与财政政策并举,提振疫情过后的经济。负利率的欧洲及日本,利率下调空间非常有限,前者更有可能通过长期贷款或LTRO,后者则通过国债回购,为市场补充流动性。英国、新西兰、印度央行则有可能跟随美国降息。

国内政策前景。积极财政政策要更加积极,稳健货币政策要更加灵活适度,把支持实体经济恢复发展放在价格突出的位置。因此,阶段性的抗疫政策推出后,财政未来还有更多减税降费政策出台,基建将是政府拉动投资的重点;央行宽松货币政策空间大,降准降息可期;刺激汽车等耐用品以及旅游消费政策有望出台。

市场影响。上半年全球需求减弱已经无法挽回。需求减弱,利空能源和有色。货币政策宽松,利好黄金和各国国债。全球疫情拐点到来之后,这些资产才会转向。此次全球股市预计将出现类似于03年非典时亚洲市场的走势。反观中国A股,在国内疫情向好发展以及刺激政策支撑下,A股市场受外部因素的影响预计有限,有望保持较强的韧性,但振幅或将加大。美元指数会走出先急跌后缓慢上行的行情。欧元、英镑、日元的基本面较差,难以支撑货币强势。人民币尚无大跌风险,国内经济预计增速不会下滑太严重,能够支撑人民币的稳定。

事件分析:美联储紧急降息50个基点,金融市场波动加剧。全球潜在的降息潮和疫情扩散风险,对未来经济和市场走向影响几何?

01美联储为何要降息?

周二(3月3日)北京时间23:00,七国集团(G7)财长发表将在适当时候采取行动的联合声明后不久,美联储宣布紧急降息50基点至1.00%-1.25%,同时将超额准备金率(IOER)下调50个基点至1.1%。美联储在声明中表示,公共卫生事件对经济活动构成的风险不断演进。鉴于存在这些风险,且为了实现就业最大化和物价稳定的目标,联邦公开市场委员会决定下调联邦基金利率目标区间50个百分点。虽然早在上周五美联储主席鲍威尔就强烈暗示降息,但令人意外的是,美联储却在下次会议之前采取了降息措施,这是美联储2008年10月以来首次非常规降息,也是历史上首次因公共卫生事件非常规降息。

随着疫情在全球加速蔓延,市场对本就处在弱复苏中的全球经济担忧不断加剧。国际金融市场、石油等大宗商品均大幅下挫,上周美国股市亦惨遭重创,VIX指数大幅飙升,加剧了美联储对经济前景的担忧。

其实从2月份全球的PMI数据来看,疫情对经济的冲击已可见一斑。首先受到疫情影响的世界第二大经济体中国,制造业PMI大幅下滑至37.5,这也是全球首个受疫情影响后的经济指标,参考性极高。中国经济暂时停滞,对于全球经济影响深远,难免会引发经融市场及各国对疫情影响下的全球经济前景的担忧。特别是部分国家已公布的PMI数据来看,旅游、出行需求锐减,出口下降、产业链供应中断,对全球经济的影响已经逐渐显现。因此美联储提前采取行动,也在情理之中,意料之外则是在时间节点上。在此次紧急降息之后,美国总统特朗普在推特中表示“美联储的利率仍然过高,必须进一步放松”。此外,在昨天美联储宣布紧急降息之后,10年期美债收益率首次跌穿1%,触及0.904%的历史低点,显示美联储有进一步降息的可能。据联邦基金利率期货显示,美联储年内料降息超过1个百分点,包括6月份进一步降息25个基点,甚至高盛预测美联储在三月份议息会议上将继续降息25个基点。

02全球疫情现状如何?会全球大流行吗?

根据世卫组织发布的全球疫情地图和数据来看,COVID-19疫情已经逐渐在全球各地蔓延开来。截至北京时间3月3日17时,总计有72个国家(除中国)出现确诊病例,累计达到10566例。这与三周前的数据相比,疫情已经开始呈现指数级式的增长。此外,过去一周左右的时间内,已无中国输入性病例报告,说明各大洲、各地区内的传播已经加速开启。纵观过去十年疫情涉及较为广泛的H1N1流感以及MERS冠状病毒,新增病例达到峰值大约需要10-15周的时间,当前疫情在中国以外的地区发展仍处在早期。在世卫组织尚未发出旅行和贸易限制,目前采取较为严格的入境管控措施的国家仅有美国、俄罗斯、新加坡、中国等。而从各国对疫情的重视程度以及欧盟国家未实施边境管控措施的角度来看,疫情在未来继续蔓延和发散的可能性极大。预计世卫组织宣布COVID-19 全球大流行的可能性正在上升,而美国CDC官员表示已经在为病毒变成大流行而做准备。

图表1 2009年17周至2010年29周全球流感情况(黄柱为H1N1流感数量)

资料源自:FluNet,WHO、瑞达期货

03除了美联储,还有哪些央行已经降息?

虽然全球央行并没有协调行动,不过在过去几天内做出响应的并非只有美联储一家。早在2月5日,泰国央行就对新型冠状病毒疫情的经济影响作出回应,下调政策利率0.25个百分点至1%的历史最低水平。而在本周二早些时候,澳洲联储及马来西亚央行分别下调基准利率25个基点,前者降至历史新低,后者降至2010年7月以来最低水平。在美联储宣布降息之后,中国香港和澳门金管局,加拿大、沙特、阿联酋、约旦央行均宣布降息。

04美联储降息后,其他央行会跟随吗?

美联储紧急降息加剧了市场担忧情况,可能会再次掀起全球央行“降息潮”。但各国央行降息空间大小不一,宽松货币弹药存在差异。

海外疫情最严重的韩国并未因疫情采取行动,在周三的紧急会议中,并未宣布跟随美联储降息。韩国央行行长认为,仅通过货币政策来降低新冠疫情造成的损失效果有限,必须考虑与其他政策相协调。但同时也强烈暗示,未来可能会下调利率。这或许意味着,后续韩国有可能采取与中国类似的策略,货币与财政政策并举,提振疫情过后的经济。

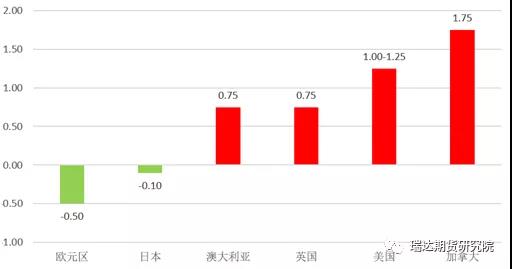

距离欧洲央行政策会议还有一周多一点的时间,欧洲央行行长拉加德在周一的讲话中反映出对疫情将进一步削弱欧元区经济的担忧。但目前欧洲央行的存款利率已经达到负0.5%的历史最低水平,政策制定者对降息导致的银行利润率和房价上涨等副作用表示担忧,暗示利率下调的空间已非常有限,更有可能会采取投放更多长期贷款的措施,例如LTRO,以及财政政策扶持经济。有机构预测,欧洲央行仍有20个基点的降息空间。日本央行当前的基准利率为负0.1%,且负利率的副作用已经显现,因此日本央行的政策空间也颇为有限。与美联储不同的是,尽管市场猜测日本经济将再次陷入衰退,但近日日本央行并没有采取进一步的降息措施。周一,日本央行提出购买5000亿日元日本国债回购期货。日本央行行长黑田东彦表示,看到金融市场动荡不安,日本央行将努力通过市场操作、资产购买来提供稳定性。短期来看,日本央行通过降息以外的措施来应对疫情的概率较大。如果疫情加大日本经济下行风险,日本央行也有可能被迫加入降息行列。英国央行目前的基准利率为0.75%。英国央行行长卡尼周二在美联储降息之前表示,英国央行准备好了采取一切必要措施,以助力经济经受住新冠病毒疫情的影响。卡尼指出,低利率对保持经济平衡起到了帮助,利率可能会在一段时间内维持在低位。毫无疑问,相比过去英国央行的政策空间变小。卡尼表示政策空间在200-250个基点左右。目前市场预计英国央行将效仿美联储,在本周紧急降息25个基点,以便有时间在月底制定更有针对性的宽松计划。

此外,新西兰央行、印度央行降息的概率也在增加。市场预计新西兰央行将在短期内放松货币政策,印度央行也将在下次会议上采取降息措施。

图表2主要央行利率(%)

资料来源:各国央行、瑞达期货

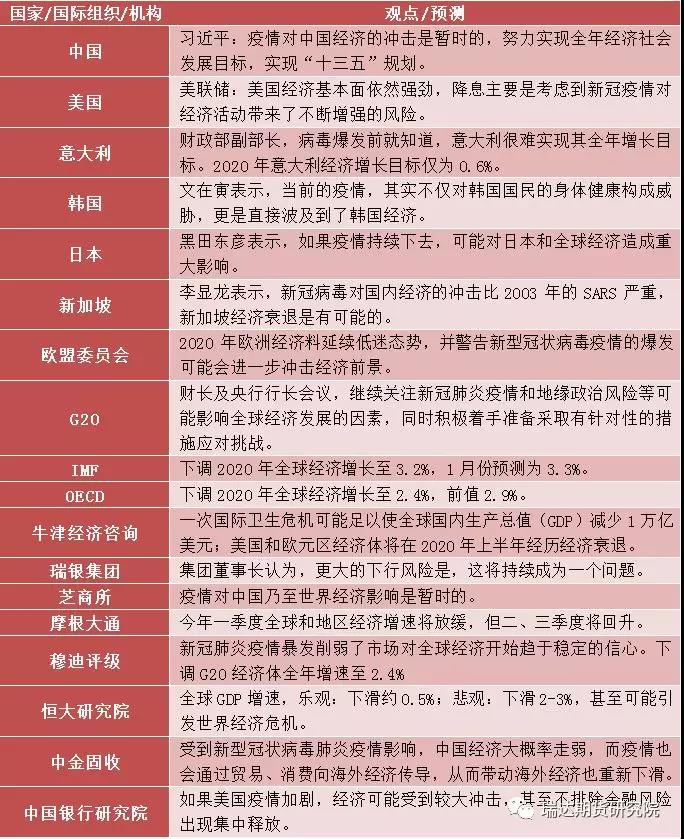

05各国、国际组织及机构对未来经济形势的观点及预测?

图表3经济前景观点及预测

资料来源:公开资料整理,瑞达期货

06国内后续会出台哪些政策?

总书记在2月23日会议上提出,逆周期调节力度和节奏要能够对冲疫情影响,防止经济运行滑出合理区间,防止短期冲击演变成趋势性变化,积极财政政策要更加积极,稳健货币政策要更加灵活适度,把支持实体经济恢复发展放在价格突出的位置。这已经为经济政策定下了总基调。

今年的财政政策目标主要在于支撑经济,当务之急是尽快让企业复工复产。截止3月2日,各级财政安排的疫情防控资金已经达到1087.5亿元,财政部还出台了企业养老、失业、工伤三项社会保险阶段性降费政策,预计2020年可以减轻企业负担5100多亿元。财政部表示,目前出台的支持中小微企业复工复产措施可以归纳为让企业少缴一点、让政府多补一点、让融资成本多降一点三个方面。今年减税降费政策还有一定空间。但仅仅靠企业复工复产并不能完全对冲疫情对经济的影响,还需要依靠投资、消费来拉动经济。在投资方面,财政部已经提前下发今年专项债额度18480亿元,预计今年的专项债额度将超3万亿。多个省份已将基建作为抓手,目前各地已经公布的2020年重大项目投资计划清单总投资额合计逾11万亿元。房地产行业在国民经济中体量巨大,在“房住不炒”的主基调下,各地分城施策,已经有超过20个省市发布多项涉及房地产领域的政策,维持当地房地产市场稳定发展意图明显。后续会有更多促进基建、稳定房地产的政策出台。

今年的货币政策导向宽松。春节后,央行调降逆回购利率、MLF 利率与 LPR,向市场投放大量流动性,并在前期基础上增加贷款再贴现专用额度5000亿元,同时下调支农、支小再贷款利率0.25个百分点至2.5%,一系列宽松措施令资金面宽松。央行已经表示,未来将会保持流动性合理充裕,释放LPR改革潜力,加大对疫情影响严重地区、行业、企业的融资支持,强化对先进制造业、脱贫攻坚、民生就业等重点领域和薄弱环节的金融服务,加大对中小微企业等领域的普惠性资金支持。在全球央行降息的浪潮下,中国央行宽松政策的空间较大,年内降息降准政策仍可期。但当前货币政策的宽松力度仍受制于贷款利率换锚、再贷款效果尚不明朗的影响,央行可能会观望一段时间再有新的行动。此外,还会有更多刺激消费的政策出台。消费对我国GDP的贡献度已经超过投资,在外需不景气的情况下,扩大内需是当务之急,已经有部分城市出台了购车优惠措施,更多耐用品补贴政策有望出台。航司税收和费用减免政策、增加低收入者政策性补贴,也会推动国内消费潜能的提升。

07哪些品种会受到影响?时长会有多长?

受疫情影响,今年全球经济增速下滑已成定局。为提振经济,受疫情波及的国家有望如中国一样,实施积极财政政策与货币政策。但财政政策对经济影响有较长时滞,今年上半年全球需求减弱已经无法挽回。需求减弱,利空能源和有色。货币政策宽松,利好黄金和各国国债。全球疫情拐点到来之后,这些资产才会转向。就股市而言,在经济基本面较弱的情况下,单靠货币政策不足以维持牛市。从03年非典的市场表现看,恒生及日经指数在疫情得到控制后才逐渐开始反弹,而彼时美国同时受到伊拉克战争的影响,参考意义较为有限,此次全球股市预计将出现类似于当年亚洲市场的走势。反观中国A股,在国内疫情控制持续向好发展,叠加稳增长刺激措施有望继续出台,即便是受到海外资本市场大幅波动的冲击,目前估值仍处在合理区间的A股市场调整幅度预计将较为有限,有望保持较强的韧性,但振幅或将加大,而新老基建、券商、消费等题材或将成为市场的重要支撑。对外汇而言,美联储虽然率先行动,导致了美元指数大跌,且美联储目前降息空间较大,但从目前看,美国受疫情影响较轻,经济受损也会较小,经济相对较为强势,这也意味着美元指数会走出先急跌后缓慢上行的行情。欧元、英镑、日元的基本面较差,即便本地区央行宽松空间有限,也支撑不了货币强势,预计会先涨后跌。人民币没有大跌风险,一方面美元不会太强势,另一方面国内疫情控制措施得力,在大规模逆周期调节政策下,经济增速不会下滑太严重,能够支撑人民币的稳定。此外,今年中国金融业全面对外开放,在稳外资和稳外贸的双重任务下,人民币也有望保持稳定。

所有观点仅供参考,不作为入市建议。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP