-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2019-12-10 08:52浏览次数:13769来源:期货日报 曹柏杨

相对于PTA期货而言,PTA期权属于非对称的衍生品工具,其具有特殊的风险管理属性。由于PTA产业链上下游价格相关性较强,企业均可以利用PTA场内期权来管理价格波动风险或者进行产业链利润管理。下文分别从PTA生产企业、聚酯工厂以及贸易商的视角来分析PTA场内期权在产业风险管理中的应用。

APTA生产企业视角

作为聚酯产业的重要风险管理工具,PTA期权即将在12月16日于郑商所正式挂牌交易。PTA期权与甲醇期权一起,成为我国首批上市的能源化工期权品种。PTA期权的上市,一方面可以进一步推动聚酯产业风险管理及贸易模式的再升级,另一方面可以为PTA场外期权提供公允的定价依据及对冲路径。因此,PTA期权的上市,对于聚酯产业的发展具有极其重要的意义。

我国PTA产业具有全球竞争优势,在技术工艺、装置设备、产品质量、整体规模等方面处于领先水平。目前,我国已是全球最大的PTA生产国。对于PTA生产企业而言,在产能过剩的背景下,当盘面加工费较高时,可以将PTA期货作为虚拟工厂来锁定加工利润,通过卖出套保的方式,待盘面加工差缩小到企业盈亏平衡点附近时获利平仓。后期加工费继续扩大的话,期货盘面没有利润,而现货端会产生有效利润。在提升装置运行效率的同时,企业将生产出来的PTA现货进行期货盘面交割,可以获得期初锁定加工费的目标利润。虽然拿不到加工费扩张的超额收益,但符合生产企业稳定经营的思路。

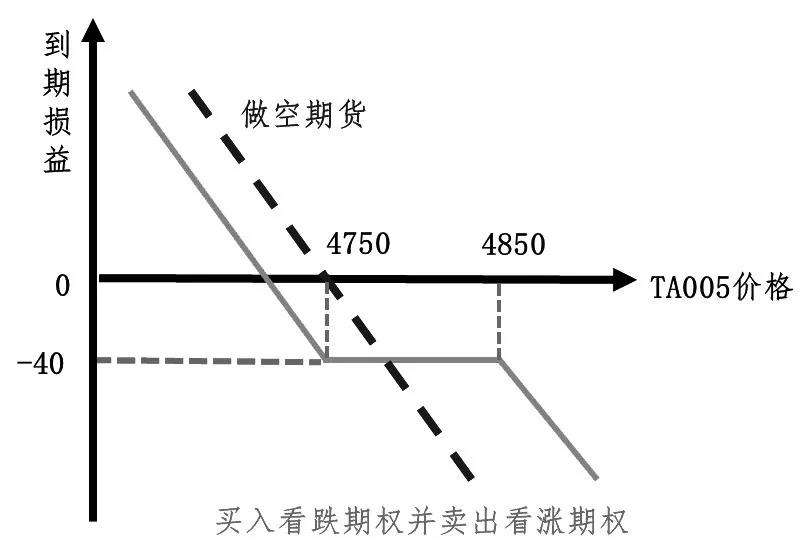

PTA场内期权上市后,PTA生产企业就可以将加工费继续扩张的超额收益收入囊中。例如,当前TA005价格在4750元/吨附近,平值看跌期权价格约为140元/吨,行权价为4850元/吨的看涨期权价格约为100元/吨,通过买入PTA平值看跌期权并卖出高行权价看涨期权,构建熊市风险逆转策略以替代期货空单,该策略成本约在40元/吨。当TA005价格下跌时,盘面加工费缩小,企业可以考虑将获利的期权组合平仓了结;当TA005价格上涨但不超过4850元/吨时,企业期权端亏损有限,可以实现从现货市场获取超额收益的目标;当TA005价格上涨超过4850元/吨时,企业同样可以等待履约,将期权持仓转为期货空单,通过盘面交割获取加工利润。

图为PTA生产企业锁定加工费时的期货与期权操作对比

对于PTA生产企业而言,场内期权的作用除了锁定生产利润以外,还可以为PX原料或PTA成品做保值管理。因此,将PTA现货的加工生产与PTA期货及场内期权的风险管理综合运用,将在当前产能过剩背景下探索出全新的风险管理模式,从而实现稳定生产的经营目标。

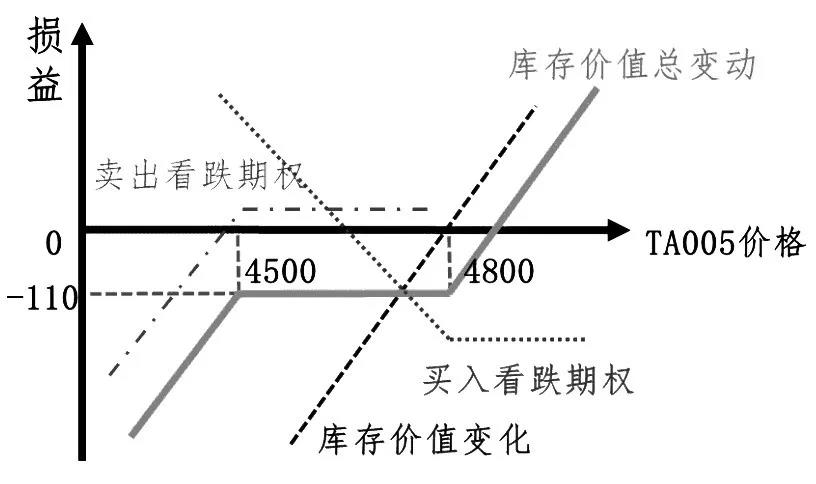

图为期权策略下的库存价值变化

图为PTA场内期权在产业中的应用

B聚酯工厂视角

作为PTA产业链的下游企业,2018年以来,聚酯工厂面对的形势难言乐观。宏观金融层面,汇率变动、国际贸易摩擦都对PTA价格产生冲击;中观供需层面,聚酯市场结构性、区域性、阶段性过剩的情况依然严峻,且下游需求疲软的状况没有改善。这为实体企业生产经营带来了诸多的不确定性。

在这样的背景下,对于聚酯工厂而言,受制于资金紧张和有限库存,当出现大单预售或者产销持续放量时,为快速锁定既得利润,需要对原料进行套期保值,否则可能面临PTA价格上涨的风险。传统的期货套期保值即在PTA期货市场建立相应的多单,在PTA价格上涨的过程中,通过期货市场产生的收益来抵消现货市场采购成本的增加。而利用期货进行套期保值对于聚酯工厂而言,面临着一个关键问题——资金效率。当前,国内多数小型聚酯工厂资金周转压力大,抗风险能力弱,其利用PTA期货进行原料买入保值的过程中,存在着较大的持仓风险。而PTA期权的上市,可以有效解决这一问题。聚酯工厂通过买入PTA看涨期权合约,进行PTA采购风险管理。由于期权买方只需缴纳权利金,聚酯工厂可以有效提高资金利用率。

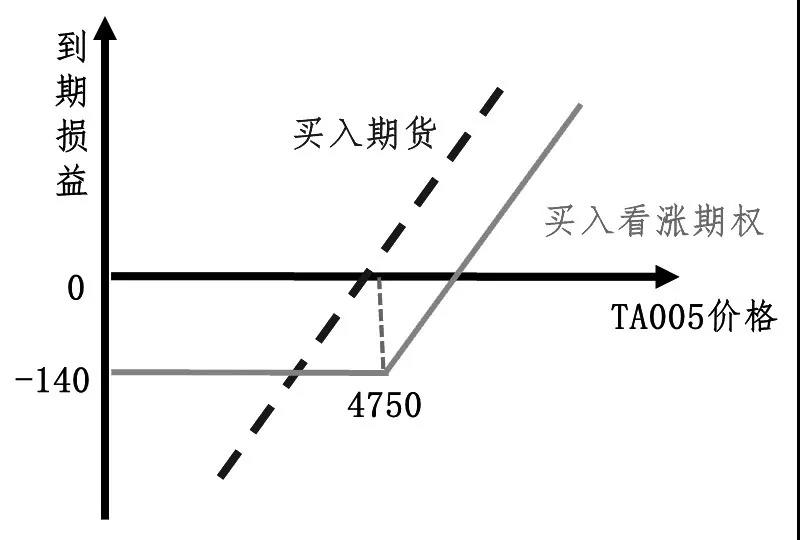

仍以TA005合约为例,当前价格在4750元/吨附近,平值看涨期权价格约为140元/吨,通过买入PTA平值看涨期权,在不考虑基差变动的情况下,当TA005价格上涨时,可以将采购价格最高锁定在4890元/吨。而当TA005价格下跌时,作为看涨期权的买方,聚酯工厂没有追加保证金的资金压力。同时,可以放弃行权,并以市场价格进行低成本采购。

图为买入看涨期权套保策略损益

此外,聚酯工厂也可以在此基础上进一步卖出行权价格为4500元/吨的看跌期权,通过收取权利金降低策略成本。行权价格为4500元/吨的看跌期权价格约为50元/吨,整体策略组合的成本约为90元/吨。期权到期时,若TA005价格高于4750元/吨,则聚酯工厂可以将采购价格锁定在4840元/吨;若TA005价格低于4500元/吨,则聚酯工厂的采购价格为4590元/吨。

对于聚酯工厂而言,相比期货,PTA期权的套期保值不仅提高了资金使用率,而且提供了更为丰富的策略,将以往单维方向性风险管理向基于价格和时间等的多维度风险管理转换。

C贸易商视角

作为产业链上的“蓄水池”,贸易商为上下游短期的大量购销提供了便利,使上下游企业可以及时锁定或兑现生产利润。对于PTA贸易商而言,现货库存是企业风险管理操作的核心,如何进行库存风险管理是贸易商必须解决的难题。针对现货库存面临的价格下跌风险,传统的卖出期货套期保值与上文提到的买入期货套期保值类似,虽然贸易商会在下跌行情中通过期货空单获取收益,但是在上涨行情中同样会面临持仓风险,这对贸易商的资金周转提出了较高的要求。

PTA场内期权上市后,在库存保值方面,贸易商可以买入PTA看跌期权进行套期保值操作,原理与上文中的聚酯工厂采购套保类似,通过持有看跌期权多单,在下跌行情中对库存进行保值,在上涨行情中规避持仓风险。为进一步降低策略成本,贸易商可以在买入看跌期权的基础上卖出更低行权价格的看跌期权。当前TA005价格在4750元/吨附近,行权价格为4800元/吨的看跌期权价格约为160元/吨,行权价格为4500元/吨的看跌期权价格约为50元/吨,策略净成本约为110元/吨。当TA005处于4500—4800元/吨之间,期权组合的收益部分抵消由于PTA价格下跌对库存价值带来的影响,而当PTA价格上涨时,库存价值不会受套保策略的影响。

对于贸易商而言,相比传统的卖出期货套期保值,利用PTA期权进行套期保值管理库存风险,可以有效实现截住库存亏损,让库存利润奔跑的目的。

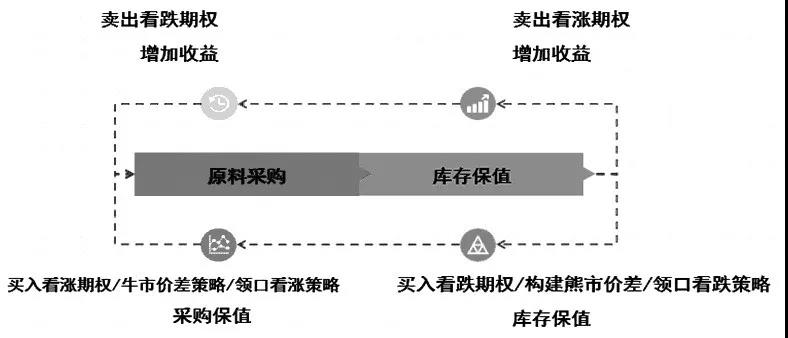

总结起来,贸易商运用PTA场内期权进行套期保值操作,若针对原料采购环节进行风险管理,其面对PTA价格上涨风险可以考虑买入看涨期权、构建牛市价差组合、构建领口看涨组合等;若针对现有库存进行风险管理,其面对PTA价格下跌风险可以考虑买入看跌期权、构建熊市价差组合、构建领口看跌组合等。

值得说明的是,PTA场内期权对于贸易商的作用不止于套期保值。贸易商采购PTA时,将PTA期权融入贸易环节的基差点价机制中,能发挥PTA期权对市场尾部风险管理的重要功能。目前,国内贸易商传统的操作模式一般是向上游完成采购的同时,在期货市场建立PTA空单对库存进行保护,当聚酯工厂等下游企业进行点价时,对期货空单平仓了结。在这个过程中,贸易商面临着PTA价格出现极端上涨行情的巨大尾部风险。

回顾2019年6月的PTA行情正是如此。当时,PTA主力合约由6月初的5100元/吨一路上涨至最高6612元/吨。按照贸易商传统的操作模式,巨大的涨幅势必导致期货空单产生庞大的亏损,而PTA期权的上市能很好地解决这个问题。在贸易商完成采购并建立期货空头头寸后,进一步在PTA期权市场买入成本较低的虚值看涨期权,当PTA价格极端上涨过程中,期权可以对未平仓的期货空单进行风险保护。此外,在利用PTA场内期权进行价格风险管理的同时,贸易商还可以进一步探索期权在同下游贸易中的应用场景,为下游客户在点价过程中设计不同的价格保护方案,例如封顶价条款等,以帮助下游企业应对PTA采购过程中的价格波动风险,同时增强贸易商在聚酯产业中的竞争力。

需要注意,有别于PTA期货合约,PTA期权合约数量众多,如何合理选择期权合约进行风险管理,是企业面临的一个重要问题。套保合约的选择应该综合考虑与现货价格的相关性、流动性和基差结构。一般情况下,接近当前期货价格的平值附近的期权合约流动性较好,深度实值与深度虚值的期权合约活跃性不足。不过,深度虚值的期权合约,优势体现在利用较低的资金成本管理较大的尾部风险。此外,由于企业套保期限往往在期权到期之前,在这样的情况下,期权端的损益可能无法抵补现货端的价格变动,此时可以考虑使用深度实值期权对现货头寸进行风险管理,以获取近似于期货合约的管理效果。

DPTA场内期权的优势与展望

PTA场内期权的上市,将进一步丰富聚酯行业的风险管理工具。从聚酯行业过往的风险管理经验来看,期货、场内期权、场外期权将为企业带来多维立体的风险管理路径,而其中PTA场内期权又具有独特的优势。

其一,从PTA期货与场内期权的对比来看,两者之间的差异主要体现在风险管理所需资金规模、策略面临的持仓风险以及最终套保效果三个方面。具体来说,在对现货头寸进行价格风险管理时,场内期权的组合方案所需资金规模往往较低,且当PTA价格向不利方向变动时,期权组合风险可控,通常无保证金追加压力。除策略所需资金规模以及持仓风险存在差异外,场内期权凭借灵活多样的策略组合,可以为企业带来更加精细化的保值方案,同时还可以为企业争取更多的超额收益。

其二,从PTA场外期权与场内期权的风险管理对比来看,PTA场内期权的优势体现在交易成本、交易效率以及交易风险三个维度。具体来说,由于场内期权是标准化合约,定价公允合理,不仅交易手续费较场外期权更低,而且期权权利金定价经过充分竞价,更为合理。同时,场内期权市场的投资者众多,风险规避需求的差异化较大,投资者能够随时在市场中找到对手方,从而快速成交。而在交易风险层面,场外期权市场没有统一的监管机构和清算机构,交易双方均面临较大的信用风险和结算风险。场内期权交易由于在交易所进行,统一由交易所监管和结算,利用保证金制度,投资者基本不存在信用风险和结算风险。

因此,PTA场内期权凭借更优的资金使用效率、更为灵活丰富的策略组合、可控的交易风险等优势,可以吸引聚酯产业链中的企业参与进来,根据自身需求制定更为精细化的风险管理方案。

展望PTA场内期权的发展,在产业参与力度加大以后,PTA市场定价机制也将在一定程度上发生变化。回顾PTA定价机制的历史演进,从2010年供应紧张背景下的酯工厂到仓库自提价,到2011—2014年供应逐步过剩背景下的TA工厂送到价,再到2014年PTA工厂生产亏损严重以原料PX加720元/吨加工费的成本定价,再到2015年以来PTA上下游产业链参与期货力度加大后的利用PTA期货点价,可以看到,金融衍生品工具的发展推动着产业贸易模式的一步步升级,待PTA场内期权成熟后,也将在上下游的贸易及定价模式中发挥其独有的功能,从而完成服务实体经济的使命。

来源:期货日报 曹柏杨

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP