-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2019-09-25 10:26浏览次数:19281来源:本站

一、苯乙烯介绍

1.1苯乙烯简介

苯乙烯(StyreneMonomer,简称 SM)又名乙烯基苯,是用苯取代乙烯的一个氢原子形成的有机化合物,化学分子式为 C 8 H 8 。苯乙烯常温下是有芳香气味的无色油状液体,其凝固点为-30.6℃,沸点为 145℃,相对密度为 0.9051,闪点为 31.11℃。苯乙烯难溶于水,溶于乙醇、乙醚等有机溶剂,暴露于空气中逐渐发生聚合及氧化。其蒸气与空气能形成爆炸性混合物,遇明火、高热能引起燃烧爆炸。含有性质活泼的双键,由于化学性质活泼,苯乙烯一般储存于阴凉、通风的库房,远离火种、热源,库温不宜超过25℃。为了防止苯乙烯自聚,储存和运输中通常加入TBC阻聚剂。

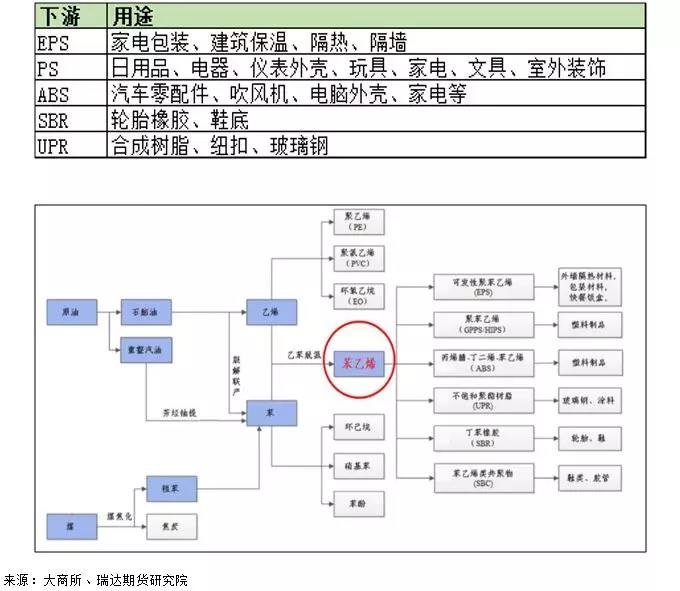

1.2苯乙烯产业链介绍

苯乙烯的直接上游是乙烯和纯苯,纯苯的应用主要包括苯乙烯、己内酰胺、苯胺及酚酮等四大需求,其中苯乙烯是苯最大用量的衍生物。,2018年我国苯乙烯对纯苯的消费占比为39%。乙烯下游衍生品较多。主要用来生产聚苯乙烯树脂(PS)、聚苯乙烯泡沫(EPS)、丙烯腈-丁二烯-苯乙烯(ABS)树脂、苯乙烯-丙烯腈(SAN)树脂、不饱和聚酯树脂(UPR)、丁苯橡胶(SBR)和丁苯乳胶(SBL)以及苯乙烯系热塑性弹性体(如 SBS)等。这些产品广泛用于汽车制造、家用电器、玩具制造、纺织、造纸、制鞋等工业部门。此外,它还可以作为医药、农药、染料和选矿剂的中间体,用途十分广泛。在乙烯衍生物产品中,苯乙烯是仅次于聚乙烯、环氧乙烷、氯乙烯的第四大乙烯衍生物,苯乙烯系列树脂的产量在乙烯基合成树脂中仅次于聚乙烯(PE)、聚氯乙烯(PVC),列第三位。

我国苯乙烯下游需求中,大概31%苯乙烯应用于EPS,27%应用于PS,18%应用于ABS,8%应用于丁苯橡胶(SBR & SB Latex),6%应用于不饱和树脂(UPR)。

二、苯乙烯供需情况分析

2.1全球苯乙烯供应情况

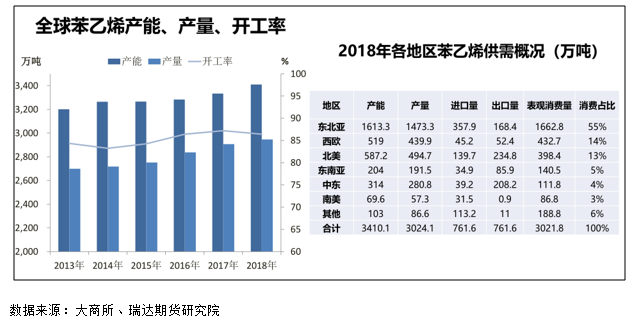

2018年全球苯乙烯产能为3410.1万吨/年,产量为3024.1万吨,装置开工率为 88.7%。2013年-2018年,全球产能、产量和需求的年均增速分别为 1.2%、2.1%和 2.1%,装置开工率提高了4个百分点。

2018 年亚洲地区苯乙烯产能达到 1817.3 万吨/年,占世界总产能的53.3%;产量1664.9万吨,占世界总产量的55.1%;消费量为 1883.5 万吨,占世界总量的 62.3%。产能、产量和消费量均居世界各地区之首。目前,从国别上看,我国是世界最大的苯乙烯供应国,同时也是全球最大的消费国,产能占全球产能的 25.30%。除我国之外,亚洲的韩国、日本、中国台湾、以及中东地区也是世界主要苯乙烯供应区域。随着地区内需求的增长快于产量的增长,近几年亚洲地区净进口量逐年增长,亚洲地区货源以供应本地区为主。

全球苯乙烯产业相对集中,2015年全球前15大生产企业占全球总产能的60%左右,其中我国中石化中石油苯乙烯产能占比靠前。

2.2全球苯乙烯供应情况

苯乙烯下游衍生物主要是苯乙烯系列树脂及合成橡胶,其用途可代替天然材料,广泛用于电子工业、汽车工业和日用轻工产品等领域。2013年-2018年,全球苯乙烯消费量从2727万吨增至3022万吨,年均增长2.1%。

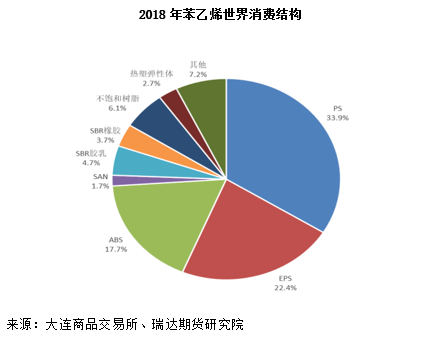

通用聚苯乙烯(PS)是苯乙烯最大的下游衍生物。2018年全球PS消费苯乙烯量占总消费量的33.9%。2008年后受到全球电子电器行业结构调整,全球 GPPS 和 HIPS 消费经历了缓慢下跌,2016年后开始企稳,2018 年全球PS产量为1055 万吨,约消耗苯乙烯为1024万吨,但占苯乙烯消费量的比例从2013年的37.0%下降到2018年的33.9%。

EPS 是目前苯乙烯第二大下游衍生物,2018 年用于该用途的苯乙烯量占总消费量的 22.4%。EPS 主要用于建筑保温材料和保温包装材料,下游消费结构相对单一,增长主要与房地产及冷链包装行业相关。2013年-2018年均增长率为2.53%。

ABS/SAN 树脂是苯乙烯第三大下游衍生物,2018年用于此用途的苯乙烯量占总消费量的19.4%。家电市场是ABS最大的市场,随着消费者对高端产品的青睐逐渐增加,ABS消费量有所增加。此外,汽车内饰制品也成为了ABS树脂市场新的消费增长点,尤其是新能源汽车的发展,进一步带动ABS 消费量增长。2013 年-2018年全球用于ABS/SAN生产的苯乙烯量年均增长为4.91%。

不饱和聚酯树脂是苯乙烯第四大下游衍生物,占总消费量的6.1%。不饱和聚酯树脂是一种热固性树脂,当其在热或引发剂的作用下,可固化成为一种热固性的高分子网状聚合物。这种聚合物用玻璃纤维增强后可成为一种复合材料,俗称“玻璃钢”(简称 FRP)。“玻璃钢”的机械强度等各方面性能与原树脂相比有了很大的提高。以不饱和树脂为基材的玻璃钢(UPR-FRP)具有轻质高强,耐腐蚀性能良好,电性能优异,独特的热性能,加工工艺性能优异,材料的可设计性好等特性。近年来,随着亚洲不饱和聚酯树脂产能的快速增长,对苯乙烯的需求增长也十分迅速。

SBR(含胶乳)及SB共聚弹性体是苯乙烯第五大类下游衍生物,占总消费量的8.4%。其它苯乙烯共聚物主要包括SBS、苯乙烯和丙烯腈共聚物、MBS、SMA 等,2018年消费苯乙烯量占总消费量的9.9%。

2.3中国苯乙烯供应情况分析

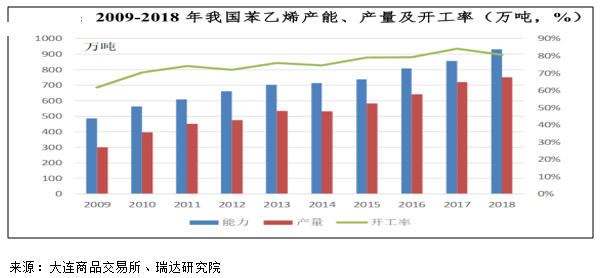

近年来由于下游需求旺盛,我国苯乙烯产能产量持续增长。我国苯乙烯生产能力从2009年487万吨/年增长到 2018年的926万吨/年,产量从300万吨增长到768万吨,年均增长率分别为9.8%和13.3%,装置平均开工率从61%提升到80.6%。

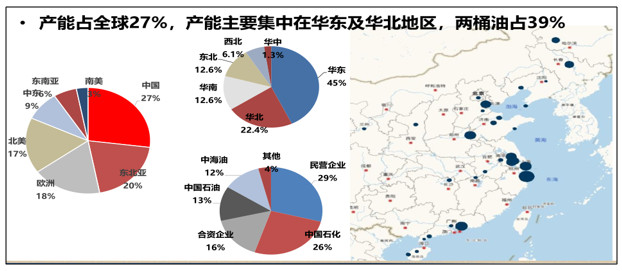

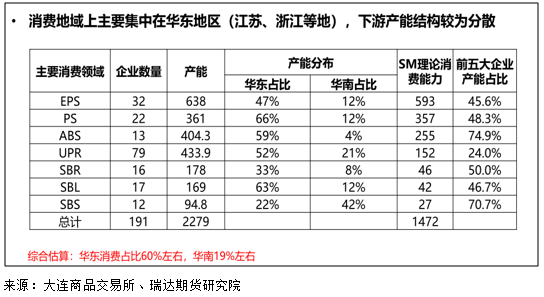

截止2018年,国内共有44家苯乙烯生产厂家、52条生产线,总产能921.7万吨。较2017年相比2018年新增安海湾化学50万吨、安徽昊源26万吨装置。我国产能占全球27%,我国苯乙烯产销及进口均集中在华东、华南地区,其中华东是最大的产销地,同时也是最大的进口及贸易集散地。华东产能占比达45%,华北占比22.4%。十三五期间,我国有序推进国内民营炼化一体化项目,目前国内已有恒力、浙石化、盛虹、旭阳石化等7大千万级炼化一体化项目获批进入建设高峰期。国内大炼化企业大多配套下游苯乙烯装置。除了民营炼化装置,前两年苯乙烯的高利润下也吸引部分企业增加对苯乙烯产能的投放,粗略估计19-20年我国计划新增的苯乙烯产能约600万吨,近几年我国将迎来苯乙烯产能井喷期。

2.4国内苯乙烯需求情况分析

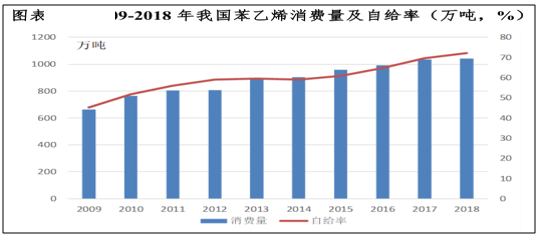

近年来,我国苯乙烯表观消费量从2006年的451.7万吨逐年增长至2018年的 1059.4万吨,自2005年后我国就成为世界最大的苯乙烯消费国。2006-2018年均增长率达到7.0%左右,其中增长最快的2008-2010年间,同比增长率均超过了15%。而受全球经济增速放缓以及中国产业结构调整的影响,2011-2018年我国苯乙烯消费增速明显放缓,预计未来几年消费放缓趋势仍将持续。我国苯乙烯下游消费结构主要是EPS、PS、ABS、SBR和UPR,其中EPS、PS和ABS为苯乙烯前三大主要消费领域,这三大消费领域占苯乙烯消费比例接近80%。2018年我国苯乙烯表观消费量主要应用于通用/高抗冲聚苯乙烯(PS)、发泡聚苯乙烯(EPS)、ABS树脂、SAN树脂、丁苯橡胶、不饱和聚酯树脂、SBS等领域。其中,发泡聚苯乙烯和通用/高抗冲聚苯乙烯是最大的消费领域,约占总消费量的 52.3%;其次是ABS树脂,约占消费总量的20.9%;不饱和聚酯树脂约占消费总量的8.3%;丁苯橡胶约占3.5%。

2.5国内苯乙烯进出口情况分析

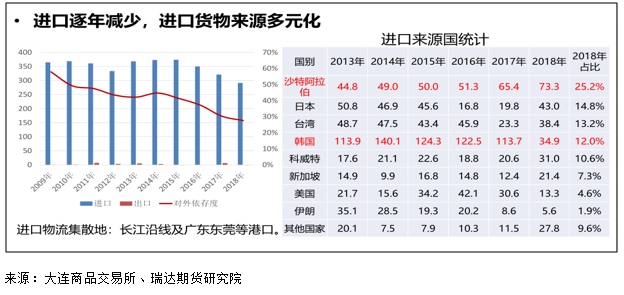

随着国内苯乙烯产量不断增长,国内产出快速增加,自给率逐渐提升,苯乙烯进口依存度逐渐下降。2009年,我国苯乙烯进口量为364.6万吨,随着国内产能的逐渐增加,2018年我国苯乙烯进口量下降到291.4万吨。依据现有资料统计,2021年前后,进口货源或将完全退出国内市场。我国苯乙烯表观消费量从2009年663.8万吨增加到2018年的1059.4万吨,年均增长率为5.3%。

2018年6月我国商务部对原产于韩国、台湾地区和美国的进口苯乙烯征收3.8%-55.7%的反倾销税。2017年之前我国苯乙烯进口主要的来源国为韩国、沙特和美国,其中韩国是最大的进口国,18年下半年我国对韩国、台湾地区和美国征收反倾销税后我国从韩国进口的比重大幅下降,沙特、日本、台湾成为主要进口国家或地区,台湾地区进口量不降反升主要原因我国对台反倾销税仅为3.8%-4.2%,反倾销比例不高,且考虑运费因素台湾货源较中东、欧洲货源仍据一定价格优势,所以韩国进口量大幅缩减的缺口部分由台湾、新加坡等近洋地区产能替代。

三、影响苯乙烯价格波动的因素

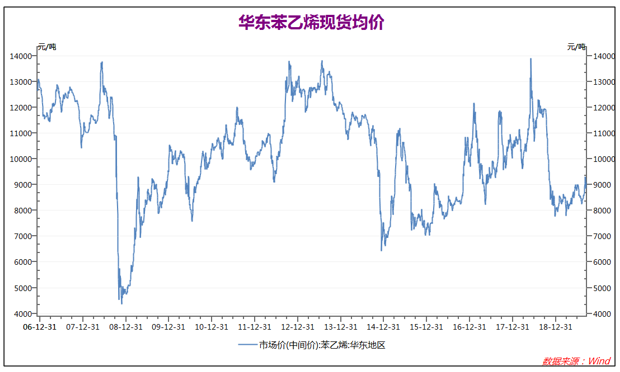

苯乙烯和乙二醇相似,苯乙烯上接煤油,下承橡塑,都属于液体化工品,具有影响因素众多,价格波动幅度大的特点。几个主要受宏观环境、供应、需求、成本、利润和库存等方面的影响。

成本影响分析:原油、乙烯、纯苯作为苯乙烯上游产品,苯乙烯上游产品中纯苯和苯乙烯相关性比较高,乙烯的相关性和苯乙烯较低,从单耗来看,每吨苯乙烯通常消耗0.79吨纯苯和0.29乙烯,纯苯对苯乙烯价格的指导作用较高,但原油作为大宗商品之王,对所有化工品都有一定的指导作用。

供应端:主要受装置开工及进口情况。进口一方面受到政策的影响,比如2018年对韩国反倾销政策,导致从韩国进口大幅下滑,另一方面受国内外价差。装置情况主要受季节性检修还有新增投产装置影响。

需求分析:苯乙烯下游产品和苯乙烯的相关性都比较高,苯乙烯对下游产品的价格具有一定的指导作用,下游的季节性及加工利润开工率反过来作用苯乙烯价格。

国家政策:除直接引导苯乙烯生产装置建设外,国家政策主要影响苯乙烯下游消费行业,从而间接影响苯乙烯的需求。

宏观环境:宏观环境和周期对于大宗商品有一定的趋势引导作用。

库存:苯乙烯的仓储需要依托专业的液体化工仓库进行,目前我国苯乙烯仓储企业主要集中在江苏江阴、张家港、南通、常州等华东地区。华东也是苯乙烯主要的产销以及进口地区,当地库存水平与苯乙烯价格存在较明显的负相关性,表现为存水平较高,价格走低;库存水平较低,价格走高。

四、苯乙烯价格走势分析从大的供需格局来看,未来2年我国将面临国内产能井喷,而需求跟进不足,苯乙烯产能逐渐过剩的局面。随着国内民营炼化一体化装置稳步推进,配套下游苯乙烯装置或在未来2年内逐步建成投产,粗略估计19-20年我国计划新增苯乙烯超过600万吨。

需求端到2020年三大下游产品PS、EPS和ABS新增产能仅175万吨,随着国内苯乙烯装置新增产能投产,国内苯乙烯供需格局或将明显改变,供应过剩局面或凸显,进口依存度或逐步下降,加工利润或出现明显压缩,供应过剩压力下对苯乙烯价格或形成一定压制。

五、苯乙烯期货介绍

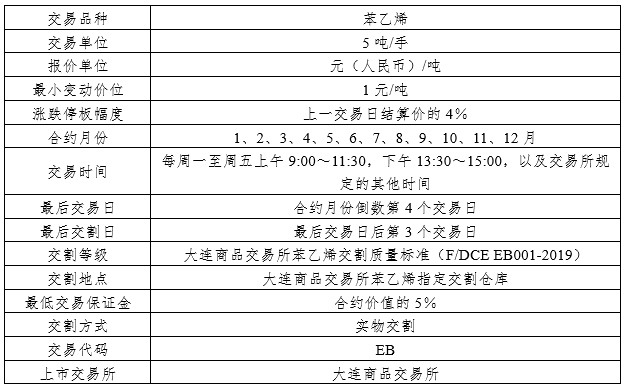

5.1大连商品交易所苯乙烯期货合约(草案征求意见稿)

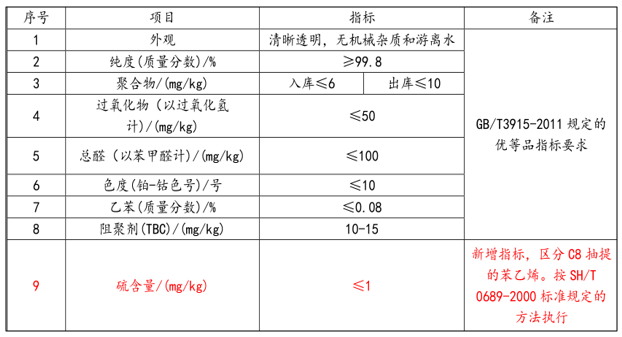

5.2交割标准(草案征求意见稿)

交到区域设置原则

位于主要贸易集散地,价格具有代表性;有充足的库容;有较好的物流条件,便于组织交割和接货。

交割区域及升贴水设置初步方案

华东江苏、浙江和上海等地区的现货企业可以申请成为苯2乙烯期货交割厂库;

华南广东、福建等的现货企业可以申请成为期货交割广库;

各地升贴水设为0元/吨,预计86%的情况下,卖方会选择在华东交割,确保华东作为归三交割地地位。

交割方式

苯乙烯实施实物交割,其中仓库交割与厂库交割并行的方式;一次性交割与滚动交割并行的方式。

苯乙烯交割单位为5吨,交割手续费为1元/吨。仓储费收取标准为16元/吨/天。苯乙烯交割预报定金为30元/吨,期货标准仓单有效期不超过一个月, 标准仓单在注册交割月份最后交割日前(含当日)应当进行标准仓单注销。

5.3合约相关参数(草案征求意见稿)

5.3.1交易保证金标准6.3.2限仓标准

5.3.2限仓标准

5.3.3 涨跌停板制度(草案征求意见稿)

尿素期货合约每日涨跌停板幅度为前一交易日结算价的±4%。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP