-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2019-07-11 10:29浏览次数:18813来源:本站

7月5日,证监会新闻发言人常德鹏表示,证监会批准开展20号胶期货合约交易,挂牌交易时间为2019年8月12日。作为市场期待已久的20号胶期货,本文就20号胶基本情况、合约规则、上市后对产业的影响以及20号胶与全乳胶价差规律进行简要的分析。

一、20号胶与全乳胶的对比

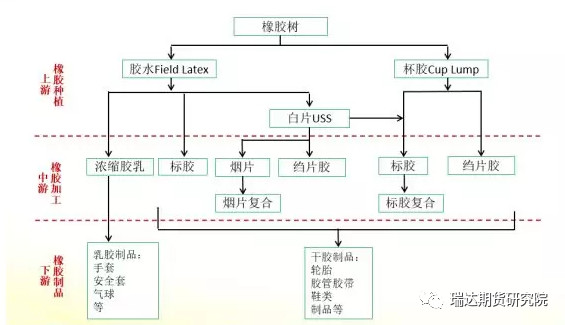

通常所说的天然橡胶,是指从巴西橡胶树上采集的天然乳胶,经过凝固、干燥等加工工序而制成的弹性固状物。按照制造工艺和外形的不同,可以分成烟片胶、风干胶片、白绉片、褐绉片等。按照生胶理化性能,可以分为杂质含量、塑性初值、塑性保持率、氮含量、挥发分含量、灰分含量和颜色限度“拉维邦单位”等7个指标。凡是使用国际标准规定的生胶理化性能项目及指标进行分级的生胶,都被称为国际标准天然橡胶,或者简称为标准胶。因杂质含量为主导性指标,20号标胶表示杂质含量不超过万分之20。

上海能源交易中心即将上市新品种20号胶期货(NR)与现上海期货交易所上市天然橡胶(RU)同属于天然橡胶,只是指定的交割品不同。目前沪胶(RU)的标准交割品是国产全乳胶(SCRWF)和进口三号烟片胶(RSS3),主要以国产全乳胶(SCRWF)为主。新品种20号胶期货(NR)的标准交割品为符合或者优于上海国际能源交易中心20号胶质量标准的胶种。为了明确和区别胶种的来源地,每个胶种因为来源于不同的国度,不同天然橡胶的品种,会有不一样的代码。我们将所有常见的代码列举如下:

STR20:为“standard Thailand ruber”的缩写,代表泰国20#标胶

SMR20:为“standard Malaysia ruber”的缩写,代表马来西亚20#标胶

SIR 20:为“standard Indonesia ruber”的缩写,代表印度尼西亚20#标胶

SVR20:为“standard Vietnam ruber”的缩写,代表越南20#标胶

SCR20:为“standard China ruber”的缩写,代表中国20#标胶

二、20号胶与全乳胶用途上的差异

虽然国产全乳胶(SCRWF)和20号标胶同属天然橡胶,且都属于标准胶,但在用途上两者相差甚远。由于全乳胶在塑性初值和塑性保持率两项物理指标上存在一定的劣势,因此主要应用于橡胶制品上,虽然可以制作斜交胎,但是随着近几年淘汰落后的斜交胎产能、轮胎市场不断子午胎化,用于生产斜交胎的全乳胶越来越少,导致中国轮胎企业对其需求逐渐萎缩。

20号标胶在下游主要应用在生产全钢胎、半钢胎、斜交胎等轮胎产业。国产轮胎胶主要有20号胶和9710两种,9710是子午线轮胎胶,20号胶是复合胶。近年来随着轮胎胶在下游的欢迎度越来越高,部分工厂也开始调整产品类型,将产能转向轮胎胶的生产。20号胶是当今全球天然橡胶产业最主要、最具代表性的品种。全球天然橡胶产量逾1200万吨,约70%用于轮胎制造,其中约80%使用20号胶。

三、20号胶与全乳胶供需格局对比

供应方面,2016年全球20号胶产量约为776万吨,占全部天然橡胶的70%左右。其中印度尼西亚和泰国位居前两位,20号胶产量分别为303万吨和262万吨,占比为39%和34%,合计占比高达73%。从需求看,2016年全球20号胶消费量大概为751万吨。其中中国已经成为全球20号胶头号消费国,消费量高达307万吨,占比高达41%;其次是东亚其他国家、欧洲、美国和印度,合计消费占比超过70%。

数据来源:隆众资讯

从国内天然橡胶的生产格局来看,国内橡胶年产量80多万吨,其中全乳胶的产量为30-40万吨。海南以浓缩乳胶、交割全乳胶为主;云南以交割全乳胶、轮胎胶为主。我国虽为20号胶的主要消费国,但我国自产的20号胶年供应量不足20万吨,远远满足不了正常需求,需要大量进口。2018年我国进口的天然橡胶中,标准胶占比超过60%;其中,进口20号标准胶161.8万吨,占我国天然橡胶进口量的28.59%。由于混合胶本质上也是标胶,但是其具有零关税的优势,使得2015年以来混合胶的迅速占领国内市场,因此20号胶的占比有所萎缩,但仍处于百万吨级别的水平。其中,来自泰国、印度尼西亚和马来西亚的进口量占我国20号胶进口量的88%,从上述三国的进口量约占其总出口量的57%以上。我国的20号胶主要来源于泰国,占比高达50%以上,因国内市场普遍认为泰国20号要好于印尼20号,马来西亚居末。

数据来源:隆众资讯

由于山东集中了全国45%的下游轮胎产能,山东海关合计进口20号胶占比达到73%。其中,青岛海关是我国20号胶进口的主要海关,占比高达68.3%;烟台海关占比4.7%。从贸易方式来看,由于下游轮胎企业直接进口20号胶并用作出口商品的原料,20号胶进口通过来料加工贸易占比约56%;由于20号胶需要征收1500元/吨或者20%的从低进口关税,国内贸易商在进口时以保税区仓储转口货物和保税仓库进出境货物两种贸易占比约32%;一般贸易占比11.5%。以来料加工为主要贸易方式,说明下游消费是20号胶最直接、最重要的方式。

四、全球天然橡胶期货市场概况

目前全球天然橡胶期货交易所共四家,分别是东京工业品交易所(TOCOM)、上海期货交易所 (SHFE) 、新加坡交易所 (SGX)以及泰国期货交易所(TFEX)。新加坡交易所一直是全球天然橡胶的定价中心,其价格客观地反映了天胶主产地的现货价格波动。全球有70%的轮胎制造商在新加坡设有采购中心,并根据新加坡交易所的20号胶价格加上升贴水向供应商发盘。由此,新加坡交易所的天然橡胶价格成为全球天然橡胶现货长约、国际采购的定价标准。

而当前,全球天然橡胶期货交易最活跃的交易所是上海期货交易所,成交量和持仓量均远高于其他三家。但由于市场未对外开放、交割标的存在局限性,当前上期所的天然橡胶期货合约对国外期现货市场的价格引导力和定价影响作用有限,自身战略买家地位长期被弱化。国内20号胶期货合约上市后,将能够极大弥补现有沪胶合约的局限性,并依托国内现有庞大的天胶期货市场基础,成为全球20号胶的定价中心。

目前东京工业品交易所和新加坡交易所已经均上市了20号胶期货,国内20号胶期货也上市后,依托其庞大的市场规模,将能够为国外产胶商在套期保值方面提供充裕的流动性。另外,期现、跨品种和跨市场套利的选择均会增加,市场之间的联动性也将进一步增强。

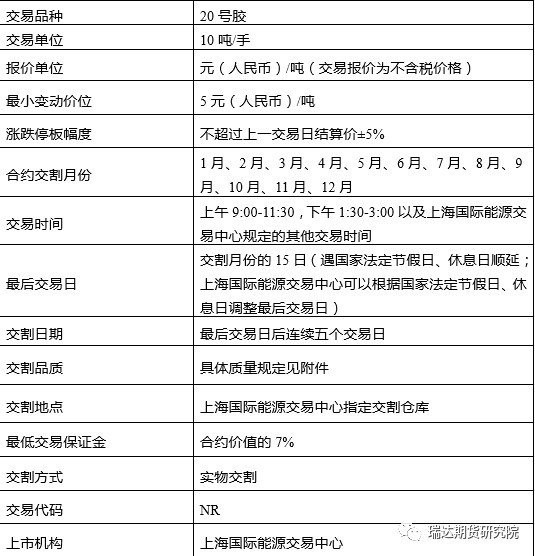

五、20号胶合约规则

20号胶将在上海期货交易所下属的上海能源交易中心(INE)挂牌,目前确定20号胶将以“国际平台、人民币计价”为上市模式,采用净价交易、保税交割的方案,全面引入境外交易者参与。

有别于目前的普通的商品期货,盘面上的价格将是不含税(关税和增值税)的价格。交割时买卖双方涉及到的增值税发票按照目前原油和保税380燃料油的做法,一般是开出零税率的增值税发票。一旦交割后按照一般贸易进口报关,则需要再缴交相应的关税和增值税。接货后选择进口或者转口去其他国家,需要核算海运成本及销售价格是否合算,因此从交割角度来说有利于交货方,而接货方则须有必备条件才能在市场中获益。

(一)交割单位

20号胶期货标准合约的交割单位为10吨,交割数量应当是交割单位的整数倍。

(二)质量规定

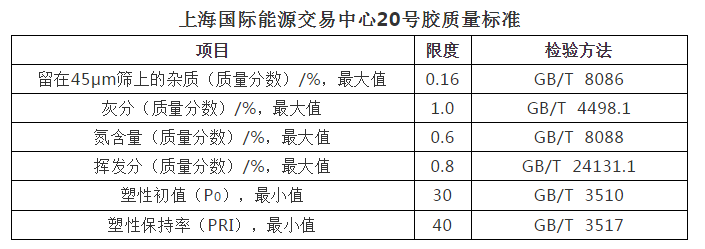

1. 用于实物交割的20号胶,质量应当符合或者优于上海国际能源交易中心20号胶质量标准。

2. 组成每一标准仓单的20号胶,应当是上海国际能源交易中心的注册商品,并附有相应的质量证明。

3. 组成每一标准仓单的20号胶,应当是同一生产企业(工厂)生产的同一品牌、同一包装规格的商品。

(三)注册商品

注册商品及相关生产企业(工厂)、品牌所涉的交割升贴水标准,由上海国际能源交易中心另行公告。

(四)指定交割仓库

指定交割仓库及交割升贴水,由上海国际能源交易中心另行公告。

六、20号胶上市后带来的影响

(一)对产业的影响

由于上期所的沪胶的交割标的主要对应国产全乳胶,而目前下游使用量最多的是标胶和混合胶,造成现货市场和期货市场不匹配,基差波动剧烈是下游轮胎厂不愿意参与期货套保的重要原因。20号胶为下游消费的主要品种,它的上市更贴近上下游企业的实际套保需求,将增加产业链各方的参与兴趣,无疑会给国内的下游轮胎生产企业带来积极的影响,会有更多的下游企业参与到期货套保中来。同时,产业投资者或将选用20号胶进行期现套利,增加交割品的现货市场流动性,贸易商非标套利造成库存被动囤积的现象将被遏制,使期货价格将更多反映上下游供需情况。同时,新交割品将仿原油合约,采用净价交易、保税交割的方式,在一定程度上可以吸进境外投资者参与国内的期货市场。

(二)对沪胶期货价格和价差的影响

20号胶跟目前的上海期货交易上市的天然橡胶交割品(全乳胶)都是属于天然橡胶的一个胶种,因此,20号胶的上市,对于当前天然橡胶整体供需基本面几乎没有影响。但对当前已经上市的交割品(全乳胶)有较大冲击。

由于上期所的交割制度决定当年生产的全乳胶只能用于当年及次年交割,在次年的最后一个交易日结束以后,这些仓单就必须转成现货离开期货市场。而9月是当年的最后一个主力合约,因此9月合约上面临的最大的交割压力。而1月是一年的开始,它能接受到的只有前一年生产的仓单。国内橡胶年产量80多万吨,其中全乳胶的产量为30-40万吨,全乳胶仓单的产量相对于下游消费的需求量又严重偏小,同时全乳胶仓单集中在五个厂商八个品牌手中(包括云垦,海胶,中化,广垦,曼列)。这些因素都使得橡胶期货的投机成分大大增加。因此,每年09合约交割前2个月左右,参与买1抛9反套的投资者将1-9价差大幅拉开,最高甚至到达过3500元/吨。在接近交割时,考虑期现回归的路径,做空1-9价差,等待价差回归获利。也正是因为每年几乎是固定的期现价差回归,使得市场衍生出非标套利的操作手法,非标套利成为沪胶向上行情的最大压制因素。

数据来源:wind 瑞达期货研究院

而20号胶是面向产业链现货的品种,和现货贴得很紧,20号胶上市后必然会更贴近现货,加上其庞大数量,也使得20号标胶难以产生巨大升水。20号胶期货采用连续月合约的形式,近远月价差将反映期现价差,01合约的新胶溢价将大幅降低,使得1-9价差的套利空间大幅收窄。而两个市场的高度联动也将使得两者之间的价差趋于合理,未来的全乳胶也难以脱离现货太远。

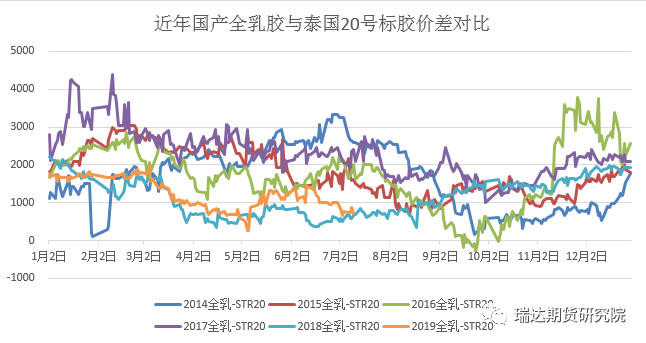

七、20号胶与全乳胶现货的价差规律研究

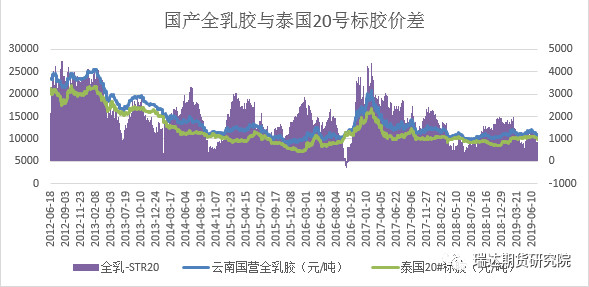

我国进口的20号胶主要包括以下三种:泰国20号胶STR20、马来西亚20号SMR20和印尼20号胶SIR20,其中STR 20进口量占比较高,其价格也普遍高于SMR20和SIR20。2012至2017年期间,青岛保税区20号胶最高价达3190美元/吨,最低价至1100美元/吨,当前STR20的价格为1450美元/吨,处在相对低位。国内云南国营全乳胶最高达25600元/吨,最低价至9150元/吨,当前云南国营全乳胶为10600元/吨,处于历史低位附近。

数据来源:隆众资讯 瑞达期货研究院

从国营全乳胶和泰国20号标胶价差来看,2012年-2013年初,两者价差维持在相对高的水平,为4000元/吨附近。因2009-2011年天然橡胶价格的持续大幅攀升,直接导致了2010-2012年的橡胶树的第二波种植高峰,也带来下跌行情的开启。由于标胶的产量增幅远远大于国内全乳胶,即便全乳胶也持续下跌,但相对来说比标胶更抗跌,从而也造成全乳胶-20号标胶价差处于历史高位。

全乳胶-20号标胶价差低点则出现在2016年9月,由于多年来我国天然橡胶进口量的持续大增,全球天胶库存压力转移至中国,国内天然橡胶显性库存持续攀升,库存消化缓慢,高库存打压国内天然橡胶价格,进而拖累全乳胶价格。而海外库存压力有所减弱,价格也因此有所企稳,从而造成全乳胶-泰国20号标胶价差处于历年低点。

数据来源:隆众资讯 瑞达期货研究院

从价差的季节性规律看,根据对2014年-2019年的数据跟踪,我们发现,每年的10、11月份价差一般较低,主要因10、11月份为国内云南、海南的割胶旺季,供应最大期,国内全乳胶价格一般相对偏弱。而泰国在这段时间虽然也处于割胶旺季,但并不是供应最大期。因此从全乳胶-泰国20号标胶价差来看,这段时间价差一般较弱,也为全年最低的时期。

而在每年12月-次年1月,全乳胶-20号标胶价差一般为全年最高。因12月-次年2月为国内云南、海南停割期,缺乏新增供应,价格一般相对较高。而这段时间为泰国天然橡胶供应最大期,价格在全年中处于偏低水平。因此从全乳胶-泰国20号标胶价差来看,这段时间价差一般最高。

由于上海期货交易所上市的沪胶期货交割品和上海能源交易中心即将上市新品种20号胶期货交割品在产地和供应季节上有所差异,因此关注产地气候和季节性变化带来的供应错配,研究不同品种之间的价差关系,对于盘面价格的波动有阶段性的指引。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP