-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2018-08-16 14:08浏览次数:16124来源:本站

摘要:2018年8月17日2年期国债期货将正式挂牌上市。本文对2年期国债期货合约进行了解读,罗列了交易规则要点以及可交割国债、转换因子,文末对2年期国债期货上市进行了展望。预计2年期国债期货的活跃度将好于市场预期,基于宽松货币环境更易带来利差扩大的逻辑,投资者可关注多2年期国债期货空10年期国债期货的套利机会。

根据中国金融期货交易所发布的公告,2年期国债期货合约将于2018年8月17日(星期五)起在中金所上市交易。首批上市合约为2018年12月(TS1812)、2019年3月(TS1903)和2019年6月(TS1906)。本文对2年期国债期货进行了简要介绍,以方便投资者更好地进行交易。

一、2年期国债期货合约解读

2年期国债期货的合约设计基本沿袭了现有5年期、10年期国债期货的设计思路。与5年期、10年期国债期货合约的区别在于:

(一)合约标的

面值为200万元人民币、票面利率为3%的名义中期国债。面值为200万元,2倍于5年期10年期国债期货面值的设计主要是借鉴了国际经验,和美国国债期货合约一致。200万合约面值能够让市场更好的从1年期、3年期国债拟合出2年期国债,运用国债期货形成多种策略。

(二)可交割国债

可交割国债为发行期限不高于5年、合约到期月份首日剩余期限为1.5-2.25年的记账式附息国债。1.5年的设计可以减少货币市场对定价的干扰,2.25年的上限能够避免出现2年期国债期货价格与5年期国债期货价格过于接近的情况。

(三)交易保证金和涨跌幅

每日价格最大波动限制缩小至上一交易日结算价的±0.5%,保证金降至合约价值的0.5%,有助于提升资金的使用效率。

(四)交割单位

为面值200万元人民币的国债。

表1:2年期、5年期和10年期国债期货合约对比

资料来源:中金所

二、交易规则要点

(一)交易保证金

交易保证金为合约价值的0.5%,自交割月份之前的两个交易日结算时起,交易保证金标准为合约价值的1%。对2年期国债期货、5年期国债期货和10年期国债期货的跨品种双向持仓,按照交易保证金单边较大者收取交易保证金。

(二)涨跌停板幅度

上市当日各合约的涨跌停板幅度为挂盘基准价的±1%,其他时间为上一交易日结算价的±0.5%。

(三)交易指令每次最大下单数量

限价指令每次最大下单数量为50手,市价指令每次最大下单数量为30手。

(四)持仓限额

进行投机交易的客户,上市首日起,在某一合约的单边持仓限额为2000手。交割月份之前的一个交易日起,持仓限额下调至600手。某一合约结算后单边总持仓量超过60万手的,结算会员下一个交易日该合约单边持仓量不得超过该合约单边总持仓量的25%。进行套期保值交易和套利交易的持仓另有规定。

(五)大户报告

单个客户在某一合约上的单边投机持仓达到交易所规定的投机持仓限额80%以上(含)的,即1600手或480手及以上,需要向交易所报告。当全市场单边总持仓达到5万手时,单个客户单边总持仓占市场单边总持仓量超过5%的,即2500手,也需要向交易所报告。除了这两种情况之外,交易所会根据需要要求相关客户或者会员进行报告。

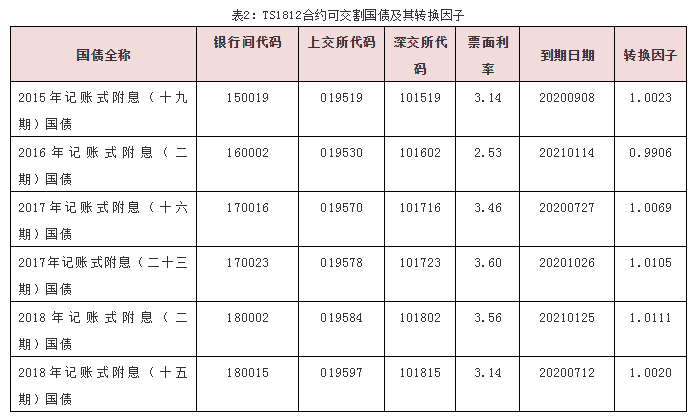

三、可交割国债、转换因子及应计利息

中金所8月13日公布了首批上市的3个2年期国债期货合约的可交割国债和转换因子。

2年期国债期货的可交割国债量都比较大,据wind资讯提供的数据,TS1812合约可交割国债的存量有4665.6亿,TS1903合约可交割国债的存量有5421.3亿,TS1906合约可交割国债的存量有5561.9亿。

数据来源:wind,瑞达研究院

应计利息的日计数基准为“实际天数/实际天数”,计算结果四舍五入至小数点后7位。每100元可交割国债的应计利息计算公式如下:

四、上市展望

上市意义。2年期国债期货的上市,一方面可以发挥其价格发现功能、健全国债收益率曲线,另一方面为短期债券持有者提供了久期更加匹配的风险对冲工具,丰富了债市交易策略。此前,由于5年期国债期货久期较长,往往导致信用债套保效果不佳。

关于交易策略。自2016年四季度开始,央行一直保持稳健中性的货币政策基调。这一基调在今年6月27日央行二季度例会上发生转变,央行关于流动性的表述从“合理稳定”改为“合理充裕”,导向宽松。7月央行通过定向降准释放了约7000亿元的流动性,又通过MLF、逆回购、国库现金定存等公开市场操作,抵消各项到期回笼资金后,向市场净投放1520亿元。资金面平稳偏松,短端利率断崖式下跌,利率期限结构变陡。我国货币政策对短期国债利率的影响程度大于对长期国债利率的影响程度,因此扩张性货币政策(如图1,灰色区域)会使长短期利差加大,紧缩性货币政策(如图1,粉色区域)会使长短期利差缩小。当前正处于灰色区域,长短期利差有扩大化倾向。2年期国债收益率与货币政策同步性更强,在做平或做陡曲线时更加直接有效。投资者可以关注多2年期国债期货空10年期国债期货的套利机会。

图1:2年、5年、10年期国债到期收益率

数据来源:wind,瑞达研究院

图2:7-8月各期限国债到期收益率利差扩大

数据来源:wind,瑞达研究院

在债券一级市场,2年期国债的交易活跃度远远低于5年期和10年期。作为一个新上市的品种,2年期国债期货活跃度的提升需要时间,但由于2年、10年的曲线交易是个热点,其活跃水平有望超出市场的预期。5年期国债期货和10年期国债期货上市当日,交易量都集中在上市前30分钟,2年期国债期货有望有相同表现。

所有观点仅供参考,不作为入市建议。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP