-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2025-03-18 08:56浏览次数:6755来源:本站

数据:

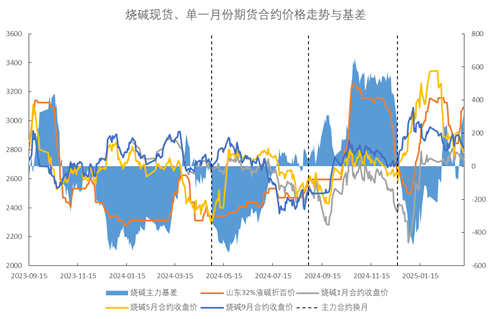

截至2025年3月13日,烧碱主力合约SH2505报收于2716元/吨,山东32%液碱折百价在3094元/吨,基差达到了378元/吨偏高水平。3月以来,烧碱现货价格大幅走强,05期货合约震荡下跌,期货、现货价格走势分化。本文旨在对历史上烧碱期现价格大幅分化的行情进行回顾,并分析当前基差走阔的原因,进而对未来烧碱基差收敛的方式进行展望。

图表来源:同花顺 瑞达期货研究院

一、历史期现价格分化回顾

从烧碱的期货、现货价格走势图可以看出,自上市以来,烧碱期货与现货价格走势出现过多次分化,烧碱基差率的绝对值最高达到20%以上,在化工品种当中居于前列。为了方便分析历史行情中期货、现货走势分化的原因,我们将基差率的绝对值持续22个交易日(约等于一个自然月度)处于10%以上定义为期现价格大幅分化,并发现历史上烧碱期现价格曾出现过三次大幅分化。

第一轮大幅分化从2023年12月下旬持续至2024年3月上旬。2023年12月下旬,国内氯碱装置开工负荷偏高,下游需求淡季表现平淡,氯碱企业降价出货,山东32%液碱现货市场价下滑。2024年初至2月底,受部分非铝春节下游休假影响,液碱库存积累明显、压力偏高,现货价格维持低位波动。由于烧碱期货合约上市时间较短、空头套保力量较弱,烧碱主力05合约提前交易春检预期并呈现出盘面高度升水状态,期现价格走势发生背离。3月上旬,氯碱装置开工率受春检影响下降,下游非铝需求恢复超预期,现货价格走强明显。3月22日,郑商所烧碱注册仓单数量从零开始逐渐上升,交割力量的加入带动05合约价格下跌,主力基差收敛。

第二轮大幅分化出现于2024年4月底至7月初。2024年4月30日,烧碱主力换月至09合约。由于09合约距离交割月份尚远,受秋季检修、旺季预期影响处于盘面高度升水状态,主力换月导致主力基差大幅下降。6月至7月,随着检修计划逐渐落地、利好释放,32%液碱价格震荡走强。由于前期市场预期过于乐观导致盘面升水过高,预期证伪后期货价格走弱,基差收敛。

第三次大幅分化在2024年10月至12月。2024年10月,国内氯碱企业集中检修,烧碱供应趋紧、现货价格大幅上涨;主力01合约提前交易淡季偏弱预期,价格涨幅低于现货,基差扩大至历史高位。10月下旬,装置检修基本完成并陆续重启,32%液碱现货价格高位回落,基差小幅收敛但仍处于偏高水平。随着全国由北向南入冬,下游非铝需求季节性减少,12月32%液碱现货价格加速下跌,并回吐10月以来全部涨幅。由于期货跌幅不及现货,叠加主力换月至前期盘面贴水较轻的05合约,主力基差收敛。

通过回顾历史上烧碱期货、现货价格三次大幅分化发现,烧碱期货价格主要由交割月份附近的供需基本面预期主导。当出现合约到期之前的短期供需矛盾时,烧碱期货价格受到的影响往往比现货价格更弱,从而导致期货、现货价格走势分化。并且从历史行情可以看出,基差在合约月份之前可能长期处于较为极端的水平,直到市场预期被证实或证伪。另外,诸如注册仓单数量等交割因素也对盘面升贴水具有一定影响。

图表来源:同花顺 瑞达期货研究院

二、烧碱供需矛盾与交割因素分析

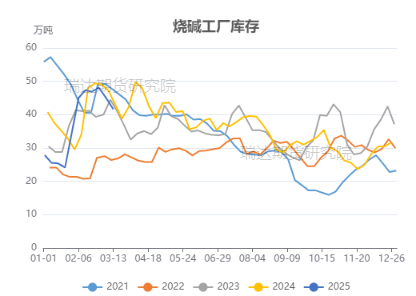

短期来看,3月烧碱供需基本面存在边际改善的预期。供应方面,3月中下旬至4月停车检修装置陆续增加,其中包含金岭新材料60万吨、天津渤化60万吨、宜宾天原48万吨等较为大型装置,现货供应压力预计得到缓解。下游氧化铝方面,铝土矿价格持续偏高叠加氧化铝价格走弱导致部分氧化铝装置出现亏损,行业产能利用率高位回落,氧化铝企业执行长期订单满足刚性耗碱需求。非铝需求方面,粘胶短纤、纸浆造纸等行业处于季节性旺季,产能利用率存在上升空间。据隆众资讯统计,截至3月13日,液碱工厂库存在41.65万吨,较上期下降7.17%。3月以来库存趋势高位回落、由涨转跌,反映供应偏宽局面部分缓解。在氯碱装置检修叠加需求持续恢复背景下,预计3月中下旬烧碱现货价格存在支撑。

图表来源:隆众资讯 瑞达期货研究院

中长期来看,烧碱供需边际改善能否持续,主要取决于4月中下旬至5月初的增量检修计划,以及氧化铝三季度投产装置的进展。氯碱装置检修以30天以内居多,3月中下旬至4月初停车检修装置预计将于4月中下旬陆续重启。若后市无新增停车计划,则05合约交割月份附近的供应压力预计上升。氧化铝新产能备货一般提前一至三个月,5月烧碱需求主要受三季度氧化铝新增产能囤货影响。当前国内氧化铝产能相较内需而言供应充足,而氧化铝出口量与产量比值较低,外需对缓解国内氧化铝供需矛盾作用相对有限。在此背景下,新装置的投产将导致氧化铝行业竞争加剧,利润空间进一步受压缩,不排除后市部分氧化铝装置延期投产的可能。

交割因素方面,上周烧碱注册仓单数量出现短暂的大幅上升,3月5日单日环比+225手至440手。按照交易所规定,当前注册仓单将于3月第15个交易日集中注销。一方面,市场担心未交割的仓单在注销后流入现货市场,对未来现货价格产生冲击;另一方面,仓单数据反映出交割货源较充足,给到05合约盘面贴水压力。从后续的交割数据来看,3月5日至12日,注册仓单数量-378手至62手,同时月度实物交割量+238手至312手。前期大量仓单已顺利交割,仓单因素对后市05合约基差的影响已基本释放;与当前烧碱工厂库存规模对比,未交割的仓单在注销后对未来现货价格冲击相对有限。

图表来源:瑞达期货研究院

三、总结与展望

通过对烧碱期货、现货价格走势回顾,我们发现烧碱期货价格主要受未来供需预期主导。短期供需矛盾对期货价格影响小于现货价格,导致期货、现货价格走势出现分化。另外,诸如注册仓单数量等交割因素也对盘面升贴水具有一定影响。

3月烧碱现货端供需边际改善、市场对中长期价格预期偏谨慎,以及前期注册仓单水平偏高给到烧碱基差走阔的动力。目前交割因素已基本释放,而“强现实”与“弱预期”的矛盾支撑05合约基差持续处于高位。在4月中下旬至5月初的检修预期以及三季度氧化铝投产预期得到验证前,预计烧碱05合约将维持盘面深度贴水状态。若新增检修装置覆盖重启装置影响,且三季度氧化铝新产能投放进展顺利,则预计现货价格保持坚挺、期货价格走强收基差。若新增检修与氧化铝投产预期均落空,则现货价格支撑难以维续,现货走弱收基差可能性较大。

风险提示:期市有风险,入市需谨慎!

作者:

研究员:林静宜

期货从业资格号F03139610

期货投资咨询从业证书号Z0021558

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP