-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2014-06-11 18:54浏览次数:8353来源:期货日报 丁睿

套期保值是期货市场的两大功能之一,企业在实际的生产经营过程中,为避免商品价格的异常波动导致其成本上升或利润下降,利用期货交易进行套期保值,即在期货市场上买进或卖出与现货市场上数量相等,但交易方向相反的商品,使两个市场交易的损益相互抵补,从而达到规避价格风险的目的。

根据一般定义的理解,企业往往选择与现货市场价值相等的期货合约进行百分之百的套期保值,即套期保值比率取值为1,但实践证明,由于现货市场与期货市场的波动差异性,这一比率不是在任何时候都能达到最佳的保值效果,也由此激发了近年来业界对最优套期保值比率的研究。

最优套期保值比率的估计方法

从理论上讲,根据所选取的模型特征,最优套期保值比率的估计方法大体上分为动态、静态以及动态与静态相结合三种。

静态套期保值比率的估计

最优套期保值比率估计的静态模型中,期货和现货的收益率方差、协方差在研究期内均是固定不变的。普通最小二乘回归模型是最早也是最典型的静态套期保值比率估计方法。之后在此基础上,又发展了考虑期现市场相互作用的向量自回归模型,以及期现价格长期协整关系的向量误差修正模型,最优套期保值比率估计的静态模型得到了进一步的发展。不过这一系列的静态模型均局限于方差固定性特征,而金融时间序列一般都表现出异方差的特征。

动态套期保值比率的估计

考虑金融时间序列随时间变化表现出的异方差特征,而发展出一系列的动态估计最优套期保值比率的方法,比如广义的自回归条件异方差类模型、线性方差模型、非线性方差模型、随机波动模型、马尔科夫体制转换类模型等。动态模型中期货和现货的收益率方差、协方差在研究期内是随着时间的变化或将套期保值比率直接视为时变系数,其套期保值效果要好于单纯的静态模型。

动静态结合套期保值比率的估计

如前所述,各类动态、静态模型在估计最优套期保值比率过程中各有利弊,从而萌发了将二者结合起来应用的设想,以便综合各种方法的优势,达到更佳的套期保值效果。最具代表性的结合是误差修正模型与广义自回归条件异方差模型的联合应用,即ECM—GARCH模型,该模型即考虑了期现价格间的协整关系,又考虑了金融时间序列的异方差特征,进一步改进了套期保值的效果。综合分析对比了当前各类套期保值比率的估计方法,个人认为应该引入VECM—GARCH模型,即向量误差修正模型与广义自回归条件异方差模型的结合,因为该模型比ECM—GARCH模型多考虑了期现市场的相互作用,套期保值效果也必将得到改善,而且运用的原理和方法比一些动态模型要简单,容易操作。

最优套期保值比率实证分析

根据需要,我们选择VECM—GARCH(1,1)模型,以布兰特原油为分析标的,通过实证分析来解析该模型在最优套期保值比率估计方面的应用。考虑到套期保值比率不宜变动过于频繁,结合市场的特点,我们选择周度价格数据进行分析,为简化分析,数据的时间跨度仅取2013年开始至今的75周数据,此处略去对价格数据的协整检验等过程。

数据选取

现货价格:取普氏即期布兰特(Dated Brent)现货价格。

期货价格:取ICE交易所的布兰特原油近月连续价格。

模型构建

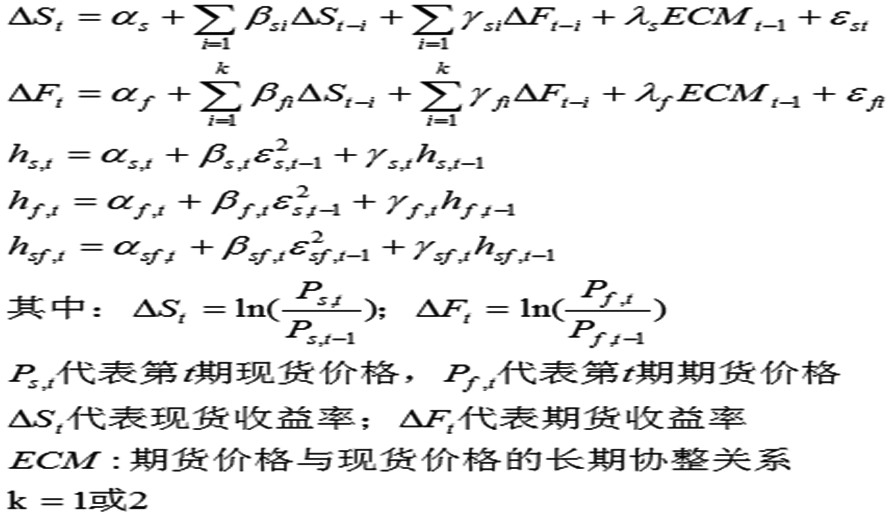

VECM—GARCH(1,1)模型可以写成如图所示的联合表达式。

图为VECM—GARCH(1,1)模型

最优套期保值比率的估计

用EVIEWS软件(计量经济学软件包)对上述的VECM—GARCH(1,1)模型进行估计,取K=2,可以得出2013年至今的75周的周度套期保值比率,处于(0.40,0.96)的数值区间,基本随着时间的推移逐步上升。

可以看出,当期货和现货价格波动较大,同时两者差异较大时,套期保值比率取值较小,而当期货和现货价格波动趋稳,差异缩小时,套期保值比率取值逐步变大,趋近于1。这也是为什么当期货和现货市场波动趋于一致时,按照比率为1去进行套期保值是可行的,基本可以对冲价格波动的风险。

套保有效性测度

对上述VECM—GARCH(1,1)模型估计的套期保值比率进行有效性测度,取75周的套期保值比率的均值进行计算,采用公式E=[var(S)-var(H)]/var(S),可以得出按照模型估计的动态套期保值比率均值的套期保值有效性,比按照传统比率为1的有效性高出近30%。当然,可以按照周度去计算每周的套期保值有效性,观察其变化趋势。而且,该模型比一般的静态模型和动态模型的套保有效性都要略高一些。

模型应用的注意事项

一是对于考虑金融时间序列异方差特征的模型,在应用时要特别注意适用的范围。对于现货市场波动不强的品种,例如农产品类,尤其在国内市场表现明显,且不满足GARCH模型估计要求的,对此要区别对待,分别选用不同的模型来处理现货和期货市场的价格波动,最后结合两方面的结果,来求得最优套期保值比。

二是操作者依据实际需要套保的现货数量,结合估计出的理论最优套保比率,确定自己的套期保值策略。需注意的是,实际操作中可依据自身对行情的研判,进行套期保值比率的调整,而不必严格按照模型估计值去操作,因为那只是一种参考,比较保守谨慎的做法是按照不低于理论估计值的比率进行套保。

三是在套保的操作中,还需注意时机的选择,关注基差变化对套保交易效果的影响。

2026-07-02六月蛋价上演“蹦极”行情:这一届“蛋周期”变心了吗?

2026-06-09拒绝非法荐股诱惑,筑牢理性投资防线

扫码下载瑞达期货APP

扫码下载瑞达期货APP