-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2020-06-19 09:24浏览次数:8076来源:瑞达期货 小达

这几天,网上陆续爆出高达20余只银行理财产品账面出现了亏损。对自己“钱袋子”毫无理由的关心,让这事儿冲上了微博的热门。

很多人有点慌神了,说好的固定收益类产品的安全呢?说好的风险等级R2的稳健类型呢?

为了这4%左右的预期收益,不仅要紧盯着好几个银行,对比收益率操碎了心,现在还要承担风险。

难道过去那种买入银行理财就躺赚的日子真的已经一去不复返了?

危险在爆发之前总是有很多先兆,只不过人们选择性的忽视或者带着侥幸去看待,直至事情爆发。

其实,早在2018年发布的资管新规中,核心要点就是要重整银行理财,重整的方向就是让银行理财打破刚兑。

新规第二条规定

资产管理业务是金融机构的表外业务,金融机构开展资产管理业务时不得承诺保本保收益。出现兑付困难时,金融机构不得以任何形式垫资兑付,金融机构不得在表内开展资产管理业务。

网上纷纷扰扰的消息很多,我们从这些亏损银行理财产品产品投资方向和产品设计框架来扒一扒到底为什么亏损。

这些亏损的产品,底层资产配了不少债券类资产。4月底以来,叠加流动性、基本面及政策监管多重因素,债市发生了‘踩踏式’下跌。

我们从上图可以看到,十年期国债从4月底开始一路上涨,无风险收益升高,想要稳健收益的投资者就会选择国债而放弃普通债券。

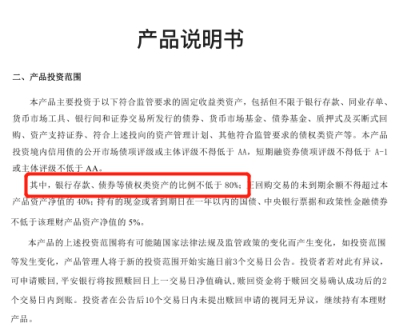

我们来看其中某一款下跌的银行理财,其中投向银行存款、债券等债券类资产的比例不低于80%,所以,不难推出这款产品下跌的原因。

除开底层资产下跌的影响之外,银行理财产品转向净值化也是一个重要的因素。

过去,银行理财大多采用摊余成本法估值,就是将到期收益分摊到每一天进行返息。

而资管新规后,要求银行理财转向净值化产品,净值化的要求就是用市价或中证估值这样的公允价格来给产品每天估值,实时反映产品的价值动态。

简单地说,采用摊余成本法的产品自动忽略了过程,呈现给我们的是一切都很美好的结果。而净值化的理财产品则更加注重实现结果过程中历经的曲折。

相信大家和我一样,对于不高的收益率还要承担风险,是有点不甘心的。

面对问题,很多人的解决方式是直接在上面盖上一幕优雅而沉默的窗帘,有人却会把市场每一次的变化,都当做考验自己财富管理能力的一次机会,更客观地去看待收益与风险的关系。

做好资产配置,才是对抗不确定市场的尖兵利器。

而真正好的资产配置,不是帮你一夜暴富,而是建立好自己的财富管理架构,稳步前行。

接下来给大家介绍一个自带光环的资产配置组合“固收+期权”。

对于投资者而言,纯固收产品收益过低还有亏损风险。而金融衍生类产品波动大风险又过高。

以固定收益类产品打底,获取固定收益市场相对稳健的收益。用期权类资产博取超额收益,放开想象的空间,“固收+期权”可以兼具低风险和弹性收益,投资更从容。

很多投资者从近些年“看涨期权一日暴涨200倍”之类的新闻报道中简单了解过期权。可能认为“期权”是一个风险性非常大的投资产品。其实,巧用“期权”完全可以做到盈利无限,亏损有限。

那么在实际操作过程中,如何使用期权呢?

瑞达期货为感谢投资者一直以来的关注和支持,特准备了系统性的期权线上培训课程。

两天的直播时间里,知名期货期权讲师杨望江老师将由浅到深,为您抽丝剥茧细说期权,关键还是全免费的哦~

扫描下方二维码进入直播间进行收听。

强烈建议将此二维码进行收藏,因为每天还会有多个大咖交易时段进行盘面解读以及资讯分享,投资学习两不误。

许多东西都需要学习和积累。投资这件专业的事情更是如此,如果什么都不懂就冲入市场,不仅浪费时间,错失更多的机会,还会导致损失。

希望这次的银行理财亏损过后,我们并不是一无所获。用实际行动来抵御风险吧!

以上信息仅供参考,不作为入市建议。

2026-07-02六月蛋价上演“蹦极”行情:这一届“蛋周期”变心了吗?

2026-06-09拒绝非法荐股诱惑,筑牢理性投资防线

扫码下载瑞达期货APP

扫码下载瑞达期货APP