-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2019-12-03 15:01浏览次数:25566来源:本站

还记得那个盘中创造了192倍奇迹的上证50ETF股票期权吗?

今天它又抢戏了!

在上证50ETF大涨的背景下,上证50ETF股票期权有两个虚值认购合约盘中涨幅一度高达13倍和17倍。

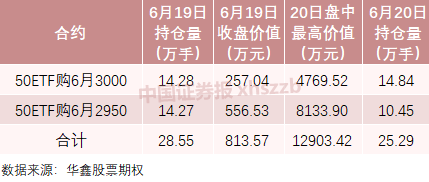

6月19日,这两只大涨的合约持仓量合计为28.55万手,价值813.57万元。今日盘中,它们的“身价”一度增至1.29亿元。

虽然没有重演192倍的辉煌,但相比10%最高涨幅的A股股票(科创板除外),一天最高17倍,也足以让眼(zou)光(gou)独(shi)到(yun)的期权投资者笑到床板都塌了。

但理想很丰满、现实可能很骨感!临近行权日,纸上富贵会不会一场空?上述合约会不会和创造192倍奇迹的合约一样最终变成废纸呢?投资者应当警钟长鸣,切莫只看到高收益,不看到高风险。

800万半天变一个亿

6月20日,伴随上证50ETF大涨,50ETF认购期权集体上涨。其中虚值程度较浅的50ETF购6月2950和50ETF购6月3000合约涨幅居前。

截至收盘,上述合约全日涨幅分别为700%和788.89%。一个涨了7倍,一个涨了近8倍。

图片来源:华鑫股票期权

它们的盘中涨幅更为惊人。

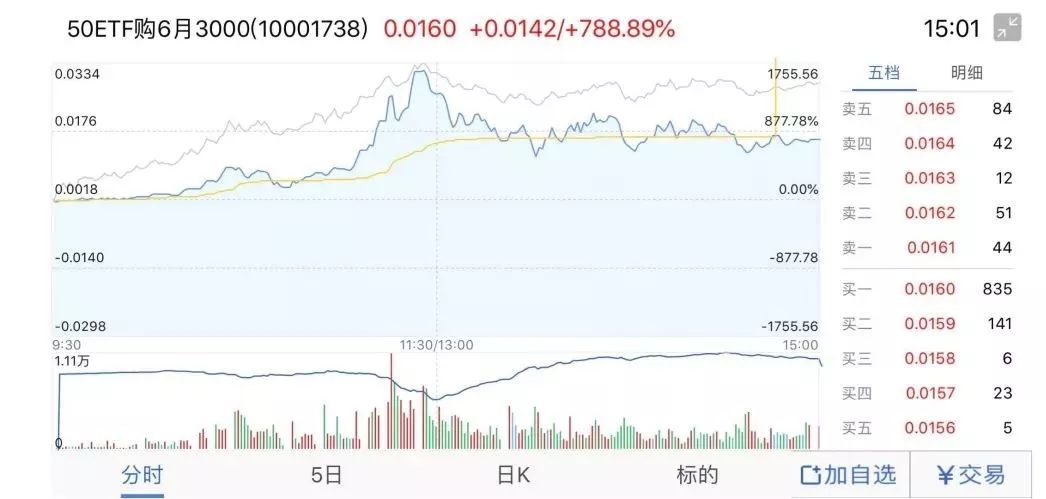

收盘涨幅最大的50ETF购6月3000合约,今天以0.0017元开盘(相当于交易一手需要17元,手续费等另算),早盘盘中最高上探至0.0344元,涨幅高达1755.56%。

图片来源:华鑫股票期权

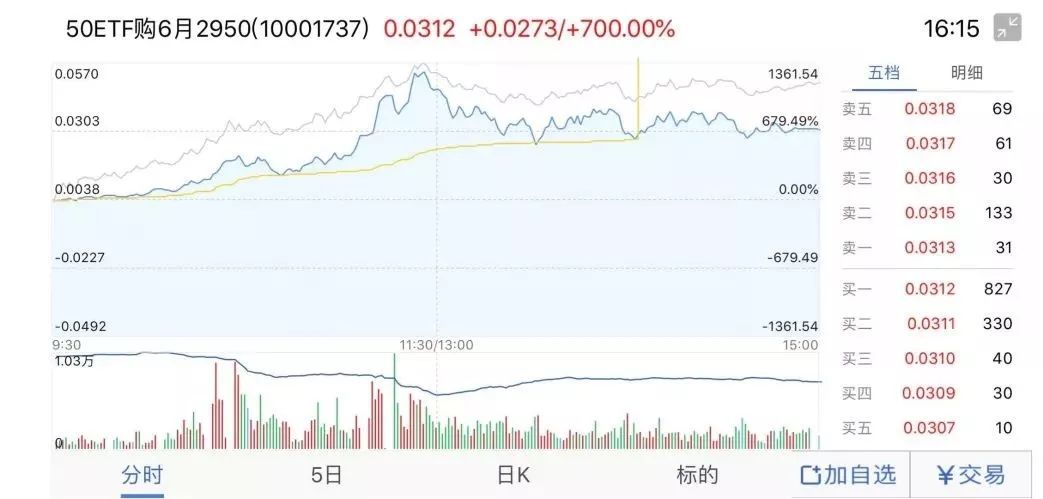

另一只50ETF购6月2950合约早盘盘中最高涨幅则为1361.54%。

图片来源:华鑫股票期权

有多少人“经历了”这一轮大惊喜呢?

Wind数据显示,6月19日,50ETF购6月3000合约持仓量为14.28万手,按当日收盘价0.0018元计算,合约价值为257.04万元。

另一只同样收盘涨7倍的50ETF购6月2950当日持仓量为14.27万手,按当日收盘价0.0039元计算,合约价值为556.53万元。

也就是说,这两个合约合计28.55万手,价值813.57万元,“经历”了今天的大行情,盘中一度增值到1.29亿元。(前提是投资者不提前平仓)

刺激不刺激?惊喜不惊喜?

但请注意,中证君用的是“经历”二字,而不是“收获”、“赚了”等字眼。

之所以说“经历”,因为极少有人能买在最低点、抛在最高点,比如股票期权投资者谢女士,在今天这样的大行情中,也只赚了3倍。

“我昨天(6月19日)看上证50有发动的迹象,就买了一些50ETF购6月3000合约,当时买完之后就跌了,还心疼了半天,没想到今天大涨。38元一手进的,148元一手平的,赚了3倍左右出来的。”谢女士说道。

就在她抛出后十分钟不到,50ETF购6月3000合约继续大幅飙升。

谢女士不无后悔地表示:“早知道就多投一点,出来早了,我那时候涨幅已经是700%多了,觉得已经很多了,就赶紧出来,结果没两分钟就接着涨,谁也没想到最高能飙到17倍,真是会卖的是师父。”

现实没那么美好

赚了3倍,听起来是不是很羡慕嫉妒恨?但是接下来你可能要“嘲讽”谢女士浪费了大好行情了。

“我也就是小打小闹,总共投进去也不过几百块,也就赚了一千多块钱。”谢女士说。

之所以不敢多投,谢女士表示:“以前亏过好多次,期权的玩法跟股票不一样,不是说看对了方向就能赚钱的,你别看今天涨这么多,说不定有人还没解套,也说不定明后天合约价值就归零了。”

的确,就在认购期权大涨刷屏之际,有投资者账面却仍浮亏。

例如4月22日,50ETF购3000合约收报0.1325元,之后合约价格断崖式下跌,当日以这收盘价买入的话,至今单张合约亏损1165元。

50ETF购3000合约走势图

数据来源:wind

更重要的是,今天虽然涨得欢,但6月26日就是行权日,这两个虚值期权合约如果不能真正变成实值期权,那么价值就将归零。

就拿当初创造192倍奇迹的期权合约来说。

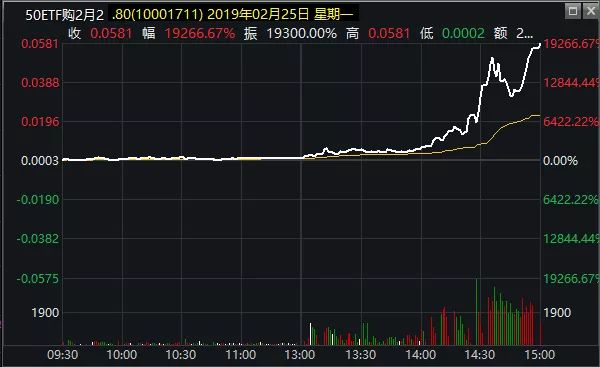

2月25日,50ETF购2月2800期权合约单日涨幅超过192倍,市场一片惊叹:“奥拓进去,奥迪出来;宝来进去,宝马出来!”

两天后,画风全变了。

2月26日至2月27日,上涨逾192倍的50ETF购2月2800期权合约直线下跌,27日收报0.0001元,价值归零。

警惕高溢价的风险

“今年2月25日,‘50ETF购2月2800’这一合约曾经出现过单日上涨192倍的奇迹,许多初学者可能会被这个奇迹所迷惑,其实这种现象发生的概率是非常之低的。通常而言,具有奇迹效应的期权合约有这样的特征:一是临近到期,二是深度虚值。有时候在T型行情里百分之几百、几千的收益率,很大程度是因为期权昨日结算价分母小带来的错觉,期权本身的权利金较小,标的当日出现大涨大跌,有可能使得期权合约的收益率看似较大,但要完完全全踩准那一天的到来,往往需要付出初学者许多想象不到的代价。”混沌天成资管衍生品投资部余力表示。

在A股市场强势反弹的背景下,50ETF期权日渐活跃。6月20日,50ETF期权总成交量为626.67万张,创下年内新高,其中认购期权总成交为383.32万张,认沽期权总成交为243.35万张,认购期权认沽期权成交比率为1.58;50ETF期权总持仓为335.92万张,其中认购期权总持仓为150.79万张,认沽期权总持仓为185.13万张,认购期权认沽期权持仓比率为0.81。

“从波动率角度来看,50ETF平值期权隐含波动率处于18%左右,盘中一度上涨至26%附近,受市场情绪影响,近期波动率迎来较大波动。”某一期货公司分析师曹柏杨表示。

曹柏杨表示,在宏观事件的驱动下,期权隐含波动率或将进一步走高。因此,作为期权的卖出方,在期权临近到期的这段时间里可能面临着所谓的“大头针风险”。对于卖出期权获取时间价值的投资者来讲,当投资者获取到大部分的时间价值时即可考虑平仓离场。除注意临近到期的风险外,投资者也可以考虑利用事件驱动构建期权的波动率策略,或使用50ETF期权对持仓进行尾部风险管理。

“标的同样上涨,一下子很快的大阳线和涨一涨,停一停的盈亏是完全不同的。当标的出现大阳线时,往往是市场情绪比较亢奋的时候,波动率会在短时间内快速上升,如果在标的指数相对均线的乖离率很大追涨买入认购,那么一旦标的拉出了上影线或是一日游后,你的认购持仓就很有可能面临标的、波动率和时间的三杀了。因此对于期权的买方,切勿在波动率快速走高的过程中重仓操作,这样的风险叫做高溢价的风险。”余力说。

2025-10-17股票期权小课堂 第13期 股票期权交易实务之组合行权及组合策略保证金的使用

2025-09-08股票期权小课堂 第12期 股票期权交易实务之交易软件常用操作

扫码下载瑞达期货APP

扫码下载瑞达期货APP