苹果期货合约将于12月22日在郑商所挂牌交易。这意味着全球首个鲜果期货品种即将在我国上市。1

开展苹果期货交易,是证监会落实国家脱贫攻坚战略部署的重要举措,也是期货市场支持贫困地区经济发展、服务实体经济的重要安排。

一、苹果的特点

苹果树属于蔷薇科,落叶乔木,叶椭圆形,有锯齿。其果实球形,味甜,口感爽脆,且富含营养,是世界四大水果之冠。苹果主要具备以下特点:

1.种植历史久

苹果迄今已有2000多年的栽培史。早期栽培的苹果品种主要是原产我国新疆西部的种类,古人称之为柰和林檎。

19世纪下半叶以来,我国栽培的主要是从西方引进的品种,虽然仍叫苹果,但与历史上的苹果差别很大。现在,苹果已经成为我国最常见的水果。

2.营养价值高

苹果性味温和,含有丰富的碳水化合物、维生素和微量元素,有糖类、有机酸、果胶、蛋白质、钙、磷、钾、铁、维生素A、维生素B、维生素C和膳食纤维,另含有苹果酸,酒石酸,胡萝卜素,是所有蔬果中营养价值最接近完美的一个,因而有着“水果之王”的称号。

3.品种种类多

苹果是一个古老的树种,世界上仍然保持着7500多个苹果品种,但生产中广泛栽培的品种只有百余个。目前我国用于经济栽培的苹果品种有20多个。根据果品流通协会提供的数据测算,目前红富士种植面积占我国苹果种植面积的50%以上,产量更是在苹果总产量中占到了70%以上。

二、我国苹果产业发展历程

中国是全球最大的苹果生产国,产量占全球苹果产量的50%以上。2016年我国苹果产量为4388万吨,是我国产量最大的水果品种(不含瓜类),在我国水果产业中具有重要地位。我国苹果产业发展主要具有以下特点:

1.栽植面积由快速扩张向平稳发展;

2.区域布局由分散发展向优势产区集中发展;

3.产量水平由大小年变化明显向逐年稳步增长发展;

4.种植模式由传统种植向高效集约化发展;

5.出口贸易竞争加剧,近年形势有所回暖。

三、产业链相关情况

我国苹果产业链较短,根据消费形式分成了以贸易商为主和以加工企业为主的两条支链(如图1所示),其中鲜果消费为我国苹果消费的主要形式,主要通过各级贸易商对收购的苹果进行分拣、筛选、包装等初级加工后直接提供给消费者实现。加工消费主要通过加工企业将收购的苹果制成果脯、苹果脆片、苹果醋、苹果酒等深加工产品提供给消费者实现。

目前我国苹果产业碎片化较为特征较为明显,产业集中度低。根据中国苹果产业协会提供的数据显示,2015年我国种植面积5亩以下的果农占比达到80%,行业内排名前十的贸易企业市场占有率不足2%。

图 1 我国苹果产业链结构

四、生产情况

(一)产量及种植面积

苹果是除香蕉、葡萄、柑桔之外的世界四种最主要水果之一,近十年来,从各种水果的总产量看,苹果产量远超柑桔、梨、葡萄、香蕉,成为我国五大水果之首,2015年在五大水果总产量中占比35%。

我国是世界上最大的苹果生产国和消费国,近十年来产量和种植面积稳步增长。2014年产量突破4000万吨,2016年种植面积超过3000万亩,产量达到4388万吨,占世界苹果总产量(7716万吨)的57%。

图 2 2005-2015 年我国 5 大主要水果产量(单位:万吨)

数据来源:《中国统计年鉴》

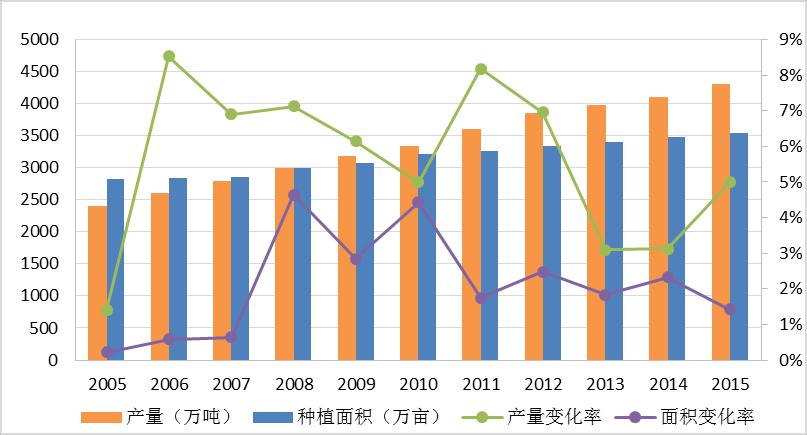

图 3 2005 年-2015 年我国苹果产量及种植面积

数据来源:《中国统计年鉴》

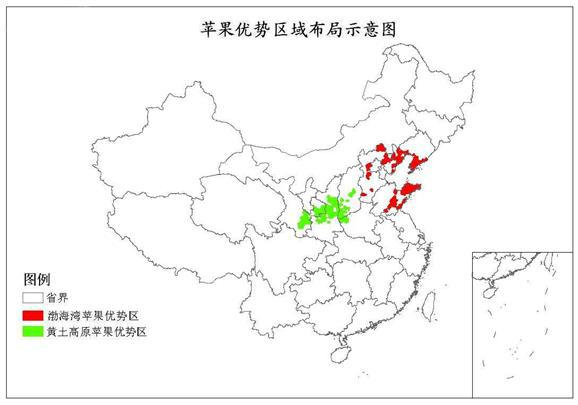

(二)种植区域分布

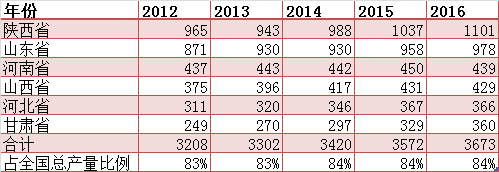

我国苹果种植广泛分布于25个省份,覆盖黄土高原和渤海湾两大优势区域(如图4所示),其中陕西、山东、河南、山西、河北、甘肃等省份是我国最主要的苹果供应地。2012年以来,6个主产省的苹果产量占我国苹果总产量的比例都超过80%。(如表1所示)。

图 4 中国苹果优势区域布局

资料来源:农业部《苹果优势区域布局规划(2008-2015)》

表 1 2012-2016 年我国苹果主产省产量分布(单位:万吨)

数据来源:国家统计局

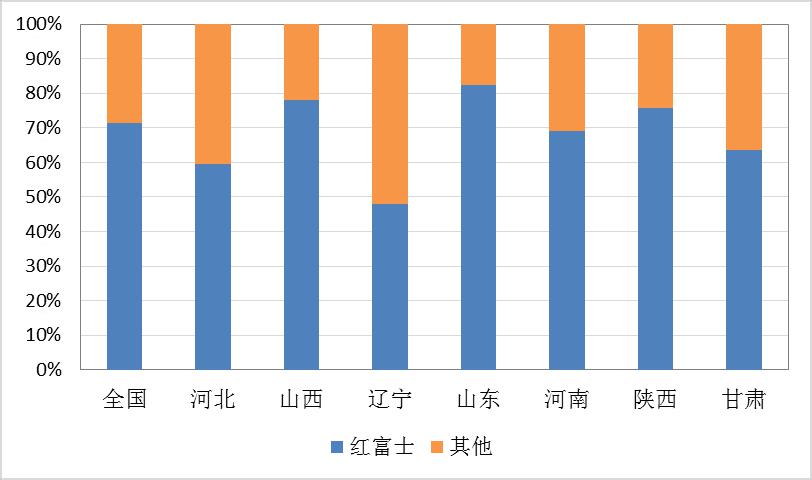

(三)主要品种情况

目前我国苹果品种总体上以红富士为主,2015 年我国红富士品种的产量约为 3000 万吨,占全国苹果总产量的 70%左右。从各主产省情况来看,红富士在大部分省份都是最主要的品种。新疆的红富士比例达到 100%,山东红富士比例已超过 80%,陕西和山西红富士比例超过 70%,河南和甘肃也在60%以上(如图 5 所示)。

图 5 2015 年我国主要省份红富士苹果产量占比情况

数据来源:中国农业年鉴(2015)

从质量标准来看,符合国标一级以上的红富士占红富士总量的 50%以上,符合国标二级以上红富士占红富士总量的70%以上;从果径大小来看,每个主产区 80mm 以上的红富士苹果都要占到总产量的 50%左右,其中山东和辽宁的苹果果径较大,陕西次之,其余省份稍小一些。

一、价格走势及特点

通过对农业部发布的苹果价格分析,2012 年至 2016 年间,我国苹果价格呈“过山车”式的涨跌交替的态势。

一是 2012 年至 2014 年间,先跌后涨。该阶段,我国苹果批发价格由 2012 年的均价 5.43 元/公斤快速下跌至 2013 年的 4.47 元,后又上涨至 2014 年的 5.78 元/公斤。其中, 2012 年后苹果价格下跌主要是由于 2012 年苹果产量比 2011 年增加 251 万吨,是近年来产量增幅最大的一年,供过于求,带动价格下跌。但随着苹果生产成本的逐年上升,苹果产量增幅放缓,需求急剧增长,2014 年消费量达到 3687 万吨,比 2013 年增加了 195 万吨,苹果价格开始回升。

二是 2015 年至 2016 年间,止涨下行。该阶段,我国苹果批发价格由 5.78 元/公斤跌至 5.27 元/公斤。主要原因为以下两个方面:一是我国苹果供大于求。自二十世纪九十年代以来,我国苹果生产进入快速发展阶段,产量由 2014 年的 4092 万吨增至 2016 年的 4388 万吨。然而,由于需求增加缓慢,当期苹果市场呈供大于求格局,局部地区滞销。2015 年五一过后,我国苹果产区库存尚余 50%,如山东烟台苹果出库率不到四成,山西临猗三分之二的苹果滞销,陕西洛川库存高达 15-16 万吨。二是我国苹果消费需求发生转变。由于我国食品安全问题突出,消费者对健康果品的诉求日益增长,这使得国外中高端水果进口增加,挤占国内苹果消费的市场份额。

图 6 2012-2016 年我国苹果批发价格走势(单位:元/公斤)

数据来源:农业部

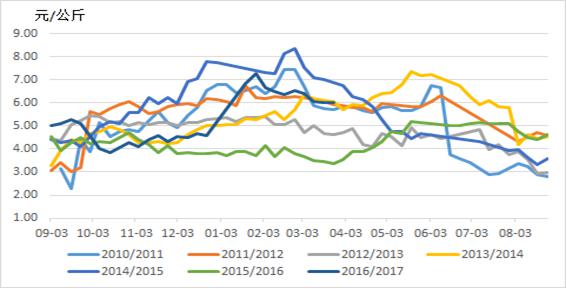

二、价格周期性分析

苹果价格波动具有农产品特有的季节性特点。一般来说,由于 9 月至 11 月为我国苹果采收期,大量新年度苹果流入现货市场,市场供应增加,批发价格相对较低。12 月至来年2月受元旦及春节节日因素影响,市场需求增加,批发价格逐步抬升。3、4 月两个月份,机械冷库的苹果集中出库,供应量变大,带动价格下跌。5 月份随着机械冷库出货接近尾声,供应量减少,价格有所回升。6 月至 8 月间则为早中熟苹果集中上市时间,价格相对较低,带动苹果批发价格整体走低。

图 7 2010-2016 年我国苹果批发价格走势

数据来源:农业部

扫码下载瑞达期货APP

扫码下载瑞达期货APP